Sites

Article initialement publié au programme du Forum économique mondial le 27 septembre 2021.

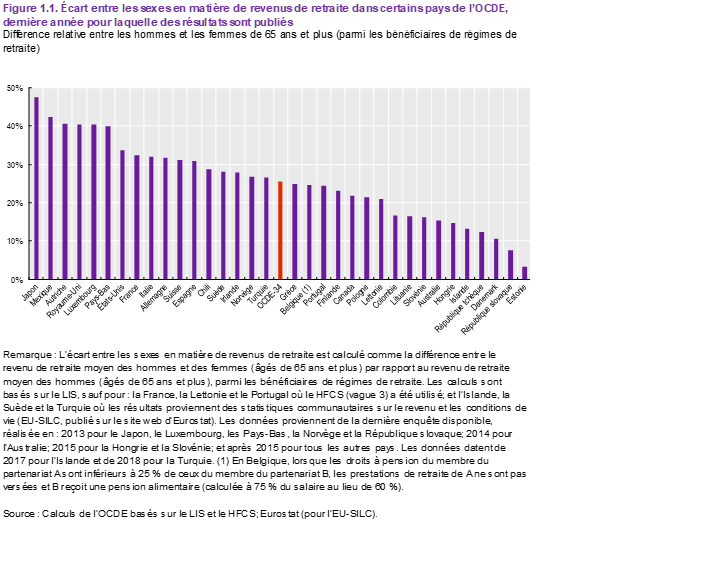

Il existe un écart entre les genres dans pratiquement tous les systèmes de revenu de retraite du monde entier. L’écart est marqué, le Japon présentant un écart de près de 50 %, tandis que celui de l’Estonie est inférieur à 5 %. En valeurs actuelles, cet écart de revenu peut correspondre en moyenne à 8 400 $ par année aux États-Unis et à 6 000 £ par année au Royaume-Uni.

Le graphique suivant montre l’écart dans les rentes entre les sexes pour la plupart des pays de l’OCDE :

Il existe une relation directe entre les rentes provenant des régimes de retraite professionnels et les conditions d’emploi. Les rentes des femmes sont plus faibles pour les raisons suivantes :

Plusieurs caractéristiques aggravent l’écart dans les rentes entre les hommes et les femmes :

Les éléments suivants ont une incidence négative en raison de l’allongement de l’espérance de vie des femmes :

Des caractéristiques propres à de nombreuses sociétés et cultures aggravent l’écart entre les genres. En voici quelques exemples :

Comment combler l’écart dans les rentes entre les genres

N’oubliez pas qu’il faut épargner toute une vie pour financer la retraite. Pour les gens qui ont déjà un certain âge, il y aura donc un sérieux rattrapage à faire.

Voici les principaux appels à l’action pour les intervenants concernés :

| Actions à court terme | Responsables des RH | Responsables des régimes de retraite | Femmes | Gouvernementss |

| Gains faciles | Prévoir des modalités de travail plus flexibles et un meilleur partage du congé parental. | Supprimer les seuils d’admissibilité et les restrictions des régimes de retraite afin que les personnes à faible revenu et les travailleurs à temps partiel puissent y adhérer. | Ne pas faire de déni sur les questions financières. S’intéresser à son argent et le faire travailler davantage. | Adopter une loi habilitante pour rendre tous les emplois flexibles. Améliorer les taux de rémunération pour les postes à faible revenu. |

| Offrir des séminaires ciblés sur le mieux-être financier. Inclure de petites actions que les femmes peuvent mener dès maintenant, comme le partage des coûts de l’éducation des enfants. | Verser des cotisations pour les congés payés parentaux et pour proches aidants. | Solliciter des séminaires d’éducation financière et y assister. Demander un soutien en matière de conseils financiers. Les placements bénéficient de la croissance au fil du temps, alors réagissez – n’attendez pas trop longtemps. | Améliorer et élargir des options de garde d’enfants abordables et adaptées. | |

| Actions à long terme | ||||

| Décisions stratégiques | Corriger les écarts de rémunération entre les genres – c’est l’une des choses les plus importantes à faire. | Introduire des taux unisexes sur les rentes, veiller à ce que les prestations de survivants soient intégrées et indexer tous les revenus de retraite. | Discuter avec son partenaire de l’épargne, des dépenses et des régimes de retraite. S’assurer d’être en mesure d’épargner pour sa propre retraite. | Introduire des dispositions de rattrapage pour les cotisations de retraite afin de combler les lacunes sur le plan de la carrière. |

| Remédier aux différences professionnelles qui entraînent des écarts de rémunération. | Veiller à ce que les communications contiennent le meilleur langage pour faire participer les femmes. | Améliorer les facteurs de santé qui joueront sur l’espérance de vie en bonne santé. | Veiller à ce que les droits à pension fassent partie de la procédure de divorce. | |

| Introduire des modèles personnalisés pour montrer l’impact des différentes modalités de travail et des écarts de carrière sur les salaires et les rentes. | Sensibiliser davantage aux conséquences du divorce sur les revenus de retraite. | S’assurer que son poste peut mener à des promotions. Par exemple, les postes de responsabilité financière, de contact avec la clientèle et de supervision ont tendance à avoir des taux de promotion plus élevés. | Introduire des crédits de revenu de retraite pour les proches aidants. | |