Sites

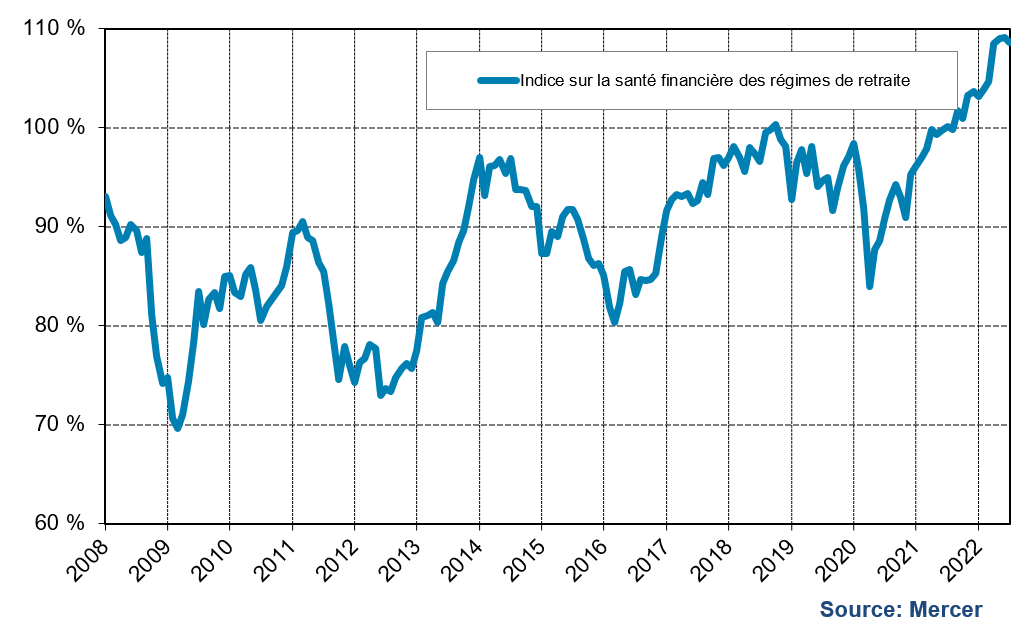

Malgré les pertes enregistrées sur les actifs des régimes depuis le début de l’exercice, des niveaux d’inflation historiquement hauts, des craintes de récession et l’incertitude omniprésente, le niveau de capitalisation de la plupart des régimes à prestations déterminées (régimes PD) s’est amélioré au cours du deuxième trimestre de 2022. L’indice Mercer sur la santé financière des régimes de retraite, qui mesure le degré de solvabilité médian des régimes de retraite PD figurant dans la base de données des régimes de retraite de Mercer, est passé de 108 % au 31 mars 2022 à 109 % au 30 juin 2022.

À l’instar du premier trimestre, les rendements des placements se sont avérés négatifs pour la plupart des régimes PD au deuxième trimestre de 2022, alors que les taux des obligations ont continué d’augmenter. Ces taux, selon différentes durations, ont augmenté d’entre 80 et 100 points de base au cours du deuxième trimestre, et d’entre 160 et 230 points de base depuis le début de l’exercice, ce qui représente une hausse considérable en une si courte période. La hausse des taux obligataires a entraîné une diminution du passif des régimes, laquelle a plus que compensé la réduction de l’actif des régimes. Résultat : la situation financière de la plupart des régimes a continué de s’améliorer.

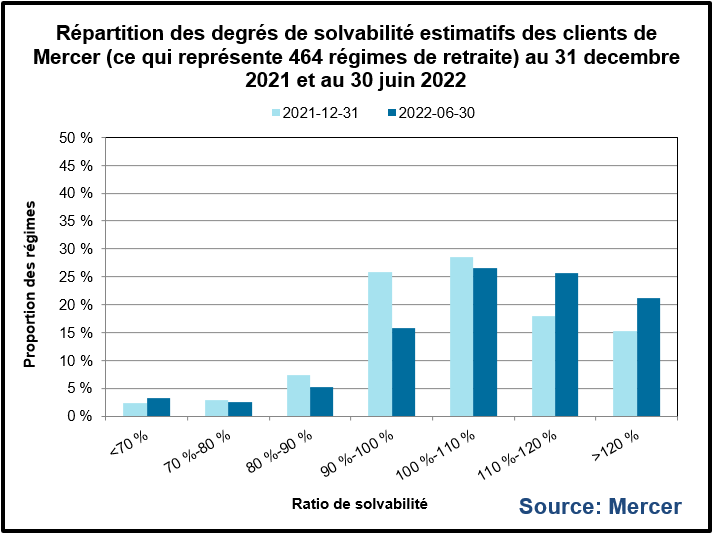

Dans la base de données des régimes de retraite de Mercer, on estime qu’à la fin du deuxième trimestre, 73 % des régimes présentent un excédent d’actif selon l’approche de solvabilité, que 16 % des régimes montrent un degré de solvabilité entre 90 % et 100 %, que 5 % des régimes obtiennent un degré de solvabilité entre 80 % et 90 % et que 6 % des régimes obtiennent un degré de solvabilité inférieur à 80 %.

« Malgré les rendements négatifs importants du côté des actifs, le bond fulgurant des taux des obligations a eu un effet plus que favorable sur la situation financière de la plupart des régimes PD », a indiqué F. Hubert Tremblay, conseiller principal du domaine Avoirs de Mercer. « Toutefois, en raison du risque accru de récession, du conflit qui persiste en Ukraine, des niveaux d’inflation sans précédent et de la volatilité sur les marchés financiers, on peut s’attendre à ce que les niveaux de capitalisation des régimes PD demeurent extrêmement volatils. »

La conjoncture économique mondiale continue de faire face à davantage de risques et d’incertitude et les intervenants sur les marchés prennent davantage conscience de ces risques, notamment de l’inflation, qui atteint des niveaux jamais vus depuis le début des années 80, du resserrement de la politique monétaire des banques centrales pour tenter de freiner l’inflation, de la hausse des prix des ressources énergétiques, du conflit russo-ukrainien, de l’incertitude quant à la résolution de ce conflit et du recalibrage de l’échiquier géopolitique mondial une fois que ce conflit sera terminé.

D’autres sources d’incertitude viennent également s’ajouter : les pénuries alimentaires mondiales, conséquence directe de l’invasion russe, les effets de ces pénuries sur le plan politique dans les pays en développement et la possibilité que ces effets rejaillissent sur les pays développés. De plus, les craintes de récession et l’incertitude quant aux changements de comportement des entreprises et des ménages en prévision d’une récession ou en réaction à celle-ci refont surface.

Pour toutes ces raisons, il est évident qu’au cours des prochains mois, et possiblement des prochaines années, l’économie mondiale et les niveaux de capitalisation des régimes PD pourraient devoir faire face à la volatilité.

« Nous continuons à croire en l’importance capitale que des structures appropriées de gouvernance et de gestion des risques peuvent prendre dans le but de gérer adéquatement tout régime PD. De plus, les promoteurs et administrateurs de régimes doivent évaluer fréquemment ces structures et soumettre celles-ci à des scénarios de crise pour veiller à ce qu’ils fonctionnent en cas de situations extrêmes sur les marchés », souligne M. Tremblay.

Les promoteurs de régimes devront également comprendre l’effet d’une inflation élevée sur le ou les régimes dont ils s’occupent, ainsi que sur leur main-d’œuvre, qu’il s’agisse de l’effritement du pouvoir d’achat pour les participants à des régimes de retraite PD non indexés ou de la hausse du coût des régimes de retraite PD indexés. On peut aussi penser aux demandes des employés pour l’obtention de salaires plus élevés, qui, en bout de piste, feront augmenter les coûts des régimes PD fondés sur la moyenne des salaires finaux, ainsi qu’aux demandes des participants de régimes PD à taux fixe pour des hausses des taux de prestations.

Il est fort probable que les participants de régimes à cotisations déterminées (CD) ont été affectés par des taux de rendement négatifs depuis le début de l’exercice, ce qui a engendré une diminution de la valeur accumulée de leur épargne. Si l’on combine à cet élément une hausse de l’inflation, la perte de pouvoir d’achat deviendra le centre d’attention. Les employeurs et les promoteurs de régimes doivent donc se poser la question suivante : tous les facteurs susmentionnés auront-ils une incidence sur la date du départ à la retraite de certains employés? Et cette situation sera-t-elle négative, en venant bouleverser les plans de gestion de la main-d’œuvre déjà établis, ou plutôt positive, en constituant une solution à la pénurie de la main-d’œuvre?

« Soyons clairs : l’inflation entraîne un éventail d’enjeux pour les promoteurs de régimes. Nous aurons donc besoin d’une approche qui attaque la problématique sous plusieurs angles pour les résoudre » a affirmé M. Tremblay.

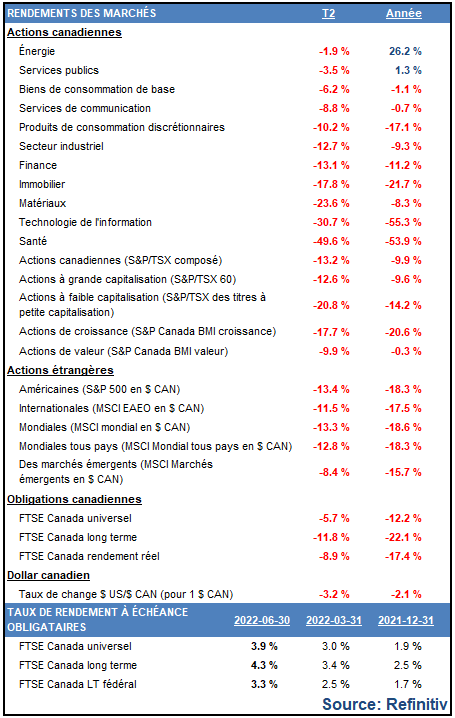

Un portefeuille équilibré type d’un régime de retraite aurait produit un rendement négatif de 12,1 % au deuxième trimestre de 2022. La baisse sur les marchés boursiers mondiaux s’est poursuivie tout au long du trimestre, pour se retrouver en situation de marché baissier en juin. La hausse des salaires, les enjeux liés à la chaîne d’approvisionnement et les conflits géopolitiques qui persistent en Ukraine ont fait grimper l’inflation. Cette conjoncture a poussé les banques centrales du monde à resserrer davantage leur politique monétaire au cours du trimestre.

Les marchés des pays développés étrangers ont dégagé des rendements négatifs pendant le trimestre, alors que les investisseurs se sont détournés des actifs risqués, dans un contexte de hausse des taux d’intérêt et d’une croissance économique qui ralentit. Le marché boursier américain a généré un rendement inférieur à celui des marchés comparables à l’étranger, étant donné qu’il est fortement composé de titres de croissance. Les marchés émergents et de la région Asie-Pacifique ont généré des rendements supérieurs, en raison de la relance économique ayant découlé de l’abandon, par la Chine, de restrictions liées à la COVID-19. Les rendements des titres du secteur de l’énergie ont été supérieurs au cours du trimestre, en s’appuyant sur les gains effectués précédemment, alors que l’offre mondiale demeure limitée par les restrictions liées au conflit entre la Russie et l’Ukraine. En ce qui concerne les styles, le rendement des titres de valeur a continué de surpasser celui des titres de croissance grâce à la stimulation provenant des secteurs de l’énergie et de la consommation de base et malgré les craintes de récession affectant les secteurs financier et industriel. Les secteurs sensibles à l’inflation et aux taux d’intérêt tels que l’immobilier, les technologies de l’information et les soins de santé ont continué leur piètre performance.

Bien qu’il ait surpassé certains pairs mondiaux au cours du trimestre et qu’il ait profité de la hausse des prix de l’énergie, le Canada a tout de même affiché un rendement négatif, car un resserrement monétaire plus fort que prévu a eu des répercussions sur d’autres secteurs de l’économie. Les secteurs des soins de santé et des technologies de l’information ont subi des baisses importantes, alors que même les actifs protégés contre l’inflation, comme les actifs immobiliers, ont enregistré des sorties de fonds. Le dollar canadien s’est déprécié par rapport au dollar américain, compte tenu du nivellement des resserrements des politiques monétaires.

La baisse du prix des obligations canadiennes s’est maintenue, alors que le rendement des obligations universelles et à long terme a bondi d’environ 90 points de base depuis le début du trimestre. Au cours du trimestre, le rendement des obligations de sociétés a surpassé celui des obligations universelles.

De plus, la volatilité s’est répandue dans le marché immobilier, alors que les ventes de résidences privées ont décliné tout au long du trimestre et que le nombre de nouvelles inscriptions a augmenté, ce qui a eu pour effet des baisses de prix modérées. En ce qui concerne l’immobilier commercial, malgré la hausse de l’inflation, les locaux industriels ont maintenu un taux d’occupation élevé, alors que la demande de biens est demeurée forte. Les bureaux et locaux de commerces de détail ont aussi connu une légère remontée, alors que les employés et les consommateurs sont de plus en plus nombreux à fréquenter à nouveau ces espaces où les restrictions pandémiques sont en diminution.

« La possibilité que les efforts déployés par les banques centrales du monde pour lutter contre l’inflation entraînent une récession domine le discours ambiant », a affirmé Jean-Pierre Talon, membre du partenariat de Mercer Canada. « À notre avis, les marchés risquent de continuer à faire face à de la volatilité dans un avenir prévisible. Dans ce contexte, nous déconseillons aux investisseurs de se remettre en question et de revoir la répartition de leurs portefeuilles au gré des événements. Les investisseurs qui ont besoin de beaucoup de liquidités doivent maintenir un niveau de protection suffisant au titre de leurs portefeuilles et gérer prudemment les transferts entre catégories d’actifs. »

La Réserve fédérale américaine et la Banque du Canada ont toutes deux relevé à deux reprises leur taux d’intérêt cible au cours du trimestre, mais selon des pourcentages différents. La Banque du Canada a relevé le taux d’intérêt de 50 points de base les deux fois, alors que la Réserve fédérale américaine a relevé le taux d’intérêt de 50 points de base, puis de 75 points de base. La Réserve fédérale américaine et la Banque du Canada se sont toutes deux engagées à contrôler l’inflation au moyen d’une surveillance et d’un examen rigoureux de la situation.

L’indice Mercer sur la santé financière des régimes de retraite suit le degré de solvabilité médian des régimes de retraite qui figurent dans la base de données des régimes de retraite de Mercer, soit une base de données qui comprend des renseignements financiers, démographiques et autres sur les régimes de retraite des clients de Mercer au Canada. La base de données contient des renseignements sur près de 500 régimes de retraite au Canada, dans tous les secteurs d’activité, notamment les secteurs public, privé et celui des organismes sans but lucratif. Les renseignements sur chaque régime de retraite figurant dans la base de données sont mis à jour chaque fois qu’une nouvelle évaluation actuarielle de la capitalisation est effectuée au titre du régime.

Des prévisions de la situation financière de chaque régime sont établies en fonction de sa plus récente date d’évaluation, ce qui reflète l’accumulation estimative des prestations par les participants actifs, les paiements estimatifs de prestations aux retraités et aux bénéficiaires, une provision pour intérêts, une estimation de l’incidence des changements de taux d’intérêt, des estimations des cotisations de l’employeur et de l’employé (le cas échéant) et des rendements prévus des placements en fonction de la composition des placements visée, en présumant que la composition cible pour chaque régime demeure la même au cours de la période de projection. Les rendements des placements utilisés dans les projections sont fondés sur les rendements indiciels des catégories d’actif spécifiées comme catégories d’actif cibles des régimes individuels (ou qui s’en rapprochent étroitement).

À propos de Mercer

Mercer croit que l’on peut travailler à façonner un brillant avenir en transformant le monde du travail, en redéfinissant les perspectives de retraite et de placement et en optimisant la santé et le mieux-être de tous. La Société compte environ 25 000 employés répartis dans 43 pays et elle exerce ses activités dans 130 pays. Mercer est une société de Marsh McLennan (symbole MMC à la Bourse de New York), chef de file mondial en services professionnels dans les domaines du risque, de la stratégie et du capital humain, qui compte 83 000 employés et dégage un chiffre d’affaires annualisé de plus de 20 milliards de dollars. Par l’entremise de ses sociétés-conseils de premier ordre, soit Marsh, Guy Carpenter et Oliver Wyman, Marsh McLennan aide ses clients à naviguer dans un environnement de plus en plus dynamique et complexe. Pour obtenir de plus amples renseignements, consultez le site www.mercer.ca. Suivez Mercer sur Twitter @MercerCanada.