Sites

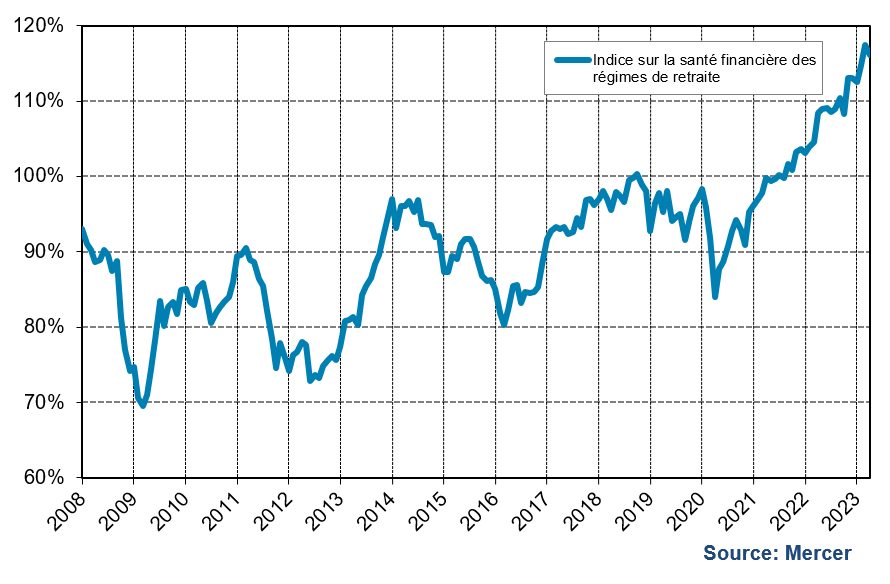

L’indice Mercer sur la santé financière des régimes de retraite, qui mesure le degré de solvabilité médian des régimes de retraite à prestations déterminées (PD) figurant dans la base de données des régimes de retraite de Mercer, a connu une hausse au cours du premier trimestre de 2023, pour passer de 113 % au début de 2023 à 116 % à la fin du premier trimestre.

La situation s’est améliorée au cours du premier trimestre, principalement en raison du rendement des actifs en janvier et de la hausse des taux obligataires en février. Toutefois, ces améliorations ont été partiellement contrebalancées en mars, mois au cours duquel l’indice a baissé en raison principalement de la chute des taux obligataires, laquelle peut être attribuable à la méfiance qui a découlé des faillites de banques et d’inquiétudes quant à une propagation dans l’ensemble des marchés des capitaux.

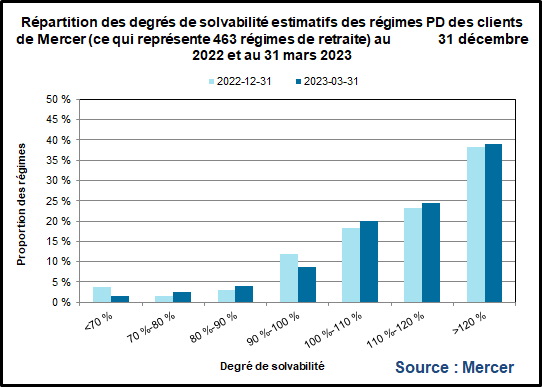

À la fin du premier trimestre, on estime que 83 % des régimes dans la base de données des régimes de retraite de Mercer présentent un excédent d’actif selon l’approche de solvabilité (contre 79 % à la fin du T4 de 2022). On estime également qu’environ 9 % des régimes montrent un degré de solvabilité entre 90 % et 100 % (contre 12 % à la fin du T4 de 2022), que 4 % des régimes obtiennent un degré de solvabilité entre 80 % et 90 % (même pourcentage qu’au T4 de 2022) et que 4 % des régimes obtiennent un degré de solvabilité inférieur à 80 % (contre 5 % à la fin du T4 de 2022).

« Bien que les marchés continuent d’être touchés par la volatilité, qui a été exacerbée par la crise bancaire survenue aux États-Unis et en Europe, la situation financière de la plupart des régimes PD continue de s’améliorer, même que la situation de nombreux régimes atteint des niveaux jamais vus depuis au moins une vingtaine d’années », a déclaré F. Hubert Tremblay, membre du partenariat, Mercer Canada.

Au début de 2023, plusieurs risques menaçaient l’économie mondiale. Les banques centrales du monde entier se sont concentrées sur la réduction de l’inflation, en augmentant leurs taux directeurs (respectifs) et en entamant des mesures de resserrement quantitatif. Dans la foulée des faillites de la Silicon Valley Bank et de la Signature Bank, ainsi que de l’acquisition de Credit Suisse par UBS, le système bancaire mondial s’est retrouvé sous les projecteurs. Les décideurs doivent maintenant évaluer les conséquences d’un maintien du resserrement monétaire et quantitatif par rapport à la nécessité de stabiliser le secteur bancaire, offrir aux banques et aux autres intermédiaires financiers un accès aux liquidités pour que les marchés des capitaux mondiaux continuent de fonctionner et ne pas transformer une crise bancaire en récession massive.

La guerre en Ukraine a entraîné des pertes en vies humaines considérables et généré une crise humanitaire. La guerre pose également un risque constant pour l’économie mondiale et aucun signe apparent ne laisse présager une résolution à court terme. La poursuite de la guerre pourrait entraîner des tensions mondiales croissantes, une baisse du niveau de confiance et de coopération à l’échelle internationale, ainsi qu’une diminution des échanges commerciaux dans le monde, facteurs qui auront tous des répercussions négatives sur l’économie mondiale.

Plus près de chez nous, la polarisation dans le domaine politique s’accentue aux États-Unis. Le Congrès et la Maison-Blanche pourront-ils parvenir à un accord pour relever le plafond de la dette aux États-Unis? Ou continueront-ils de suivre leur ligne de parti respective en refusant de faire des compromis? Le défaut de paiement de la dette du gouvernement américain aurait l’effet d’une catastrophe sur les marchés des capitaux mondiaux.

Au Canada, la décision du gouvernement du Canada de cesser d’émettre des obligations à rendement réel (ORR) et d’aller de l’avant avec le projet de loi C-228 a fait sourciller les intervenants du secteur des régimes de retraite. De plus, les dépenses prévues dans le budget du gouvernement fédéral de 2023 publié récemment viendront-elles attiser l’inflation, mettront-elles des bâtons dans les roues à la Banque du Canada, qui tente justement de contrôler l’inflation?

Les ORR constituent un outil clé pour les régimes de retraite et les compagnies d’assurance, qui les utilisent comme protection contre l’inflation et pour gérer le risque. Le fait d’arrêter l’émission de nouvelles ORR les privera donc (éventuellement) d’une solution importante de couverture. Des actifs non traditionnels peuvent être utilisés pour gérer le risque d’inflation, mais ils exercent une protection moins directe contre l’inflation au Canada et leur utilisation entraîne d’autres risques, de la complexité et des coûts supplémentaires. Il est à noter que si le gouvernement du Canada maintient cette décision, prise dans une conjoncture d’inflation réelle élevée, le Canada sera le seul pays du G7 à ne pas offrir d’obligations liées à l’inflation.

L’objectif du projet de loi C-228 est d’assurer une super-priorité au paiement des déficits des régimes de retraite, soit avant que les créanciers garantis et non garantis soient payés, si un promoteur de régime fait faillite ou se place sous la Loi sur les arrangements avec les créanciers des compagnies. L’adoption du projet de loi pourrait avoir des conséquences inattendues pour les régimes PD, leurs promoteurs et, en bout de piste, les participants à des régimes PD. Les promoteurs de régimes PD verront vraisemblablement les coûts d’emprunt augmenter et les clauses restrictives se resserrer, puisque les créanciers exigeront une compensation accrue et davantage de protection pour pallier la hausse des risques engendrée par le projet de loi C-228. Les promoteurs de régimes PD en difficulté financière pourraient ne pas être en mesure de mobiliser des capitaux et devoir entamer des procédures de faillite, alors que si le projet de loi C-228 n’était pas adopté, ils auraient peut-être pu trouver un prêteur. De plus, certains promoteurs de régimes pourraient vouloir mettre fin à leurs régimes PD en raison du projet de loi, ce qui irait à l’encontre du principe de protection invoqué dans ce même projet de loi.

Tout au long de 2023, les répondants de régimes PD devront se préparer au fait que les marchés des capitaux continuent d’être touchés par la volatilité, ainsi qu’aux répercussions potentielles de cette volatilité sur la situation financière de leurs régimes. De nombreux régimes ne seront pas assujettis à des exigences liées aux cotisations pour combler des déficits, en raison de l’amélioration de leur situation financière en 2022. De plus, bon nombre de régimes affichent un excédent d’actif. Toutefois, pour maintenir ces excédents et ne pas revenir à une situation déficitaire, les répondants de régimes devront s’assurer de disposer de stratégies adéquates en matière de placement et de gestion des risques, ainsi que de programmes de gouvernance solides.

« Comme tout bon observateur du marché le sait, les marchés peuvent être volatils et le sont souvent. Il est donc nécessaire d’implanter des programmes appropriés de gestion des risques pour composer avec la volatilité », a indiqué M. Tremblay.

Du point de vue des placements

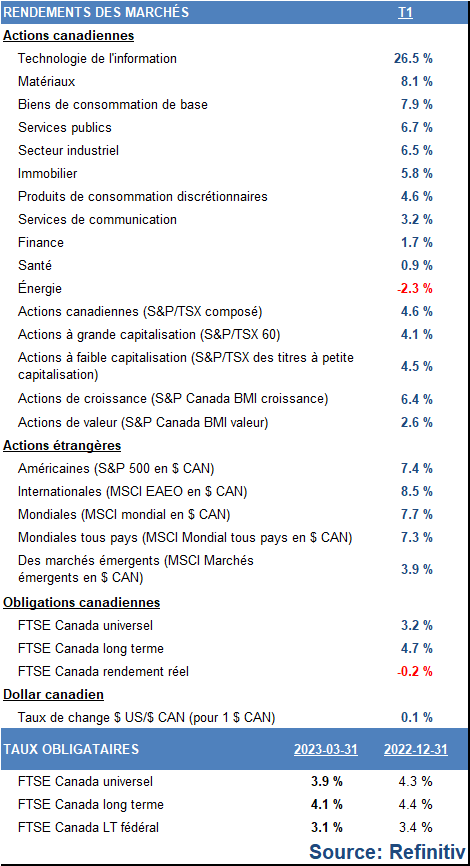

Un portefeuille de fonds équilibré type aurait produit un rendement positif de 4,6 % au premier trimestre de 2023. Le niveau de confiance des investisseurs a changé à de nombreuses reprises au cours de la période, en raison de la rhétorique des banques centrales et des manchettes portant sur l’affaiblissement de l’économie mondiale, les solides données sur l’emploi, ainsi que plusieurs faillites de banques et sauvetages. Les marchés des actions ont terminé le trimestre en territoire positif, stimulés par les solides gains déclarés en janvier.

En Amérique du Nord, les actions ont connu une hausse en janvier, en raison d’indicateurs d’une baisse de l’inflation pour un sixième mois de suite, ce qui a permis aux investisseurs de croire à la fin imminente du cycle de resserrement monétaire. À la fin de janvier, des données sur l’emploi plus solides que prévu et un indice des prix à la production supérieur aux prévisions sont venus changer la donne, ce qui a entraîné une contraction des valorisations. En mars, les marchés ont évolué rapidement; le discours ambiant a changé – faillite et sauvetage de banques, crainte de contagion et d’atteinte à tout le système financier, pression sur les banques centrales à établir un équilibre entre lutte à l’inflation et prévention de faillites bancaires. Le secteur bancaire n’a pas été épargné en Europe, alors que la situation de Credit Suisse s’est détériorée pour mener à la prise de contrôle de la banque par UBS. Les taux obligataires ont fléchi au cours du trimestre dans la plupart des grandes régions, car les investisseurs ont anticipé une diminution des prêts bancaires, ce qui favoriserait une baisse de l’inflation et les perspectives d’une politique plus conciliante de la part de la Réserve fédérale américaine. Au cours du trimestre, le rendement des actions des marchés émergents a tiré de l’arrière par rapport à celui des actions des pays développés. Les produits de base ont affiché de piètres rendements tout au long du trimestre dans un contexte de chute considérable des prix du pétrole, et ce, malgré l’annonce par la Russie d’une réduction de la production. Les fonds de placement immobilier ont déclaré d’importants gains au début de l’année, pour laisser place à des baisses en février, alors que les taux ont continué d’influer négativement sur le financement et l’évaluation des immeubles, pour ensuite entamer une remontée en mars. Du point de vue du style, les titres de croissance ont mieux performé, étant donné que la baisse des taux est venue appuyer les valorisations et générer des perspectives de hausse des bénéfices à l’avenir.

Au cours du trimestre, le Canada a tiré de l’arrière par rapport à ses homologues mondiaux, principalement en raison des baisses dans le secteur de l’énergie. Malgré la solidité du système bancaire canadien, la méfiance des investisseurs à l’égard des banques à l’échelle mondiale est venue nuire au rendement du secteur financier du pays en mars. En ce qui a trait au secteur immobilier, le nombre de transactions a été limité par rapport aux périodes récentes. La cadence des transactions d’immeubles industriels a ralenti, tout en demeurant soutenue, tandis que les ventes d’immeubles résidentiels ont été inférieures à la tendance. La demande pour des investissements dans des immeubles de bureaux et des commerces de détail traditionnels a été modeste. Le dollar canadien s’est apprécié par rapport au dollar américain dans la dernière semaine de mars, pour terminer le trimestre en légère hausse.

Les cours des obligations canadiennes continuent de fluctuer en raison de l’évolution du niveau de confiance des investisseurs à l’égard des taux d’intérêt. Les taux obligataires ont diminué en janvier, augmenté en février et reculé de nouveau en mars, pour se retrouver à des niveaux inférieurs à la fin du trimestre. Le rendement des obligations à long terme s’est avéré supérieur à celui des obligations universelles et de sociétés au cours de la période. De plus, les taux à moyen terme sont restés inférieurs aux taux à court et à long terme tout au long du trimestre.

« Nous entrons dans une phase où les prêteurs traditionnels réexamineront leurs bilans et pourraient réduire leurs activités. Ces types de perturbations sont généralement favorables aux prêteurs privés. Les investisseurs devraient faire preuve d’initiative en évaluant les occasions générées par ces événements, tout en se concentrant sur la recherche d’un commandité aux reins solides pour les aider à tirer parti de ces occasions, souligne Jean-Pierre Talon, membre du partenariat, Mercer Canada. Les investisseurs sur le marché privé devraient s’attendre à une augmentation des appels de capitaux dans toutes les catégories d’actif et revoir leurs processus de capitalisation et de gouvernance pour répondre à ces appels. De plus, les risques liés à la cybersécurité sont plus élevés et les investisseurs devraient confirmer tout changement aux instructions de virement directement auprès de leur commandité. »

En janvier, la Banque du Canada a augmenté ses taux de 25 points de base et a annoncé, en mars, qu’elle maintiendrait le taux directeur. Toutefois, la Réserve fédérale américaine a relevé son taux cible à deux reprises au cours du trimestre, soit de 25 points de base en janvier et en mars. La Réserve fédérale et la Banque du Canada ont réaffirmé leur engagement envers la maîtrise de l’inflation. Elles n’ont pas mentionné explicitement d’augmentations à venir, mais ont plutôt noté que d’autres resserrements des politiques monétaires pourraient s’avérer pertinentes pour atteindre une position suffisamment restrictive en vue de revenir au taux d’inflation cible dans un contexte de résilience de la croissance de l’emploi, des hausses des salaires et des dépenses de consommation.

L’indice Mercer sur la santé financière des régimes de retraite suit le degré de solvabilité médian des régimes de retraite qui figurent dans la base de données des régimes de retraite de Mercer, soit une base de données qui comprend des renseignements financiers, démographiques et autres sur les régimes de retraite des clients de Mercer au Canada. La base de données contient des renseignements sur près de 500 régimes de retraite au Canada, dans tous les secteurs d’activité, notamment les secteurs public, privé et celui des organismes sans but lucratif. Les renseignements sur chaque régime de retraite figurant dans la base de données sont mis à jour chaque fois qu’une nouvelle évaluation actuarielle de la capitalisation est effectuée au titre du régime.

Des prévisions de la situation financière de chaque régime sont établies en fonction de sa plus récente date d’évaluation, ce qui reflète l’accumulation estimative des prestations par les participants actifs, les paiements estimatifs de prestations aux retraités et aux bénéficiaires, une provision pour intérêts, une estimation de l’incidence des changements de taux d’intérêt, des estimations des cotisations de l’employeur et de l’employé (le cas échéant) et des rendements prévus des placements en fonction de la composition des placements visée, en présumant que la composition cible pour chaque régime demeure la même au cours de la période de projection. Les rendements des placements utilisés dans les projections sont fondés sur les rendements indiciels des catégories d’actif spécifiées comme catégories d’actif cibles des régimes individuels (ou qui s’en rapprochent étroitement).

À propos de Mercer

Mercer croit que l’on peut travailler à façonner un brillant avenir en transformant le monde du travail, en redéfinissant les perspectives de retraite et de placement et en optimisant la santé et le mieux-être de tous. La Société compte environ 25 000 employés répartis dans 43 pays et elle exerce ses activités dans 130 pays. Mercer est une société de Marsh McLennan (symbole MMC à la Bourse de New York), chef de file mondial en services professionnels dans les domaines du risque, de la stratégie et du capital humain, qui compte 85 000 employés et dégage un chiffre d’affaires annualisé de plus de 20 milliards de dollars. Par l’entremise de ses sociétés-conseils de premier ordre, soit Marsh, Guy Carpenter et Oliver Wyman, Marsh McLennan aide ses clients à naviguer dans un environnement de plus en plus dynamique et complexe. Pour de plus amples renseignements, consultez le site www.mercer.ca. Suivez Mercer sur Twitter @MercerCanada.