Sites

Par Ryan Kastner

Deux grenouilles habitaient un étang; mais l’été l’ayant desséché, elles le quittèrent pour en chercher un autre. Elles rencontrèrent alors un puits profond. En le voyant, l’une dit à l’autre : « Amie, descendons ensemble dans ce puits. » L’autre, plus sage, répondit : « Pas si vite l’amie. Si l’eau de ce puits vient à se dessécher aussi, comment remonterons-nous? » – D’après la fable d’Ésope « Les grenouilles à l’étang desséché »

Dans l’économie moderne d’aujourd’hui, les gestionnaires d’actifs sont bien équipés pour prémunir les régimes de retraite contre de nombreux risques. Les stratégies de couverture des taux d’intérêt, les titres à revenu fixe à long terme, les swaps de taux d’inflation et l’augmentation de la pondération en catégories d’actifs non traditionnels sont des techniques reconnues et généralement efficaces, même dans les contextes économiques les plus difficiles.

Des outils d’analyse puissants et des techniques de modélisation sophistiquées permettent de maîtriser le risque de marché; le risque de longévité, soit les pertes que peut subir un régime de retraite si ses participants venaient à vivre plus longtemps que prévu, constitue la prochaine grande menace. Malgré tous les progrès en matière de stratégies d’atténuation des risques de marché, on observe très peu d’efforts en matière de gestion du risque de longévité. Même les analyses actuarielles les plus poussées ne peuvent prédire de manière précise et systématique le taux de mortalité chez l’humain.

De plus, chaque révision des hypothèses de mortalité permettant de refléter l’amélioration de la longévité des retraités au Canada entraîne une augmentation de la charge de retraite et une détérioration de la situation financière du régime. Cependant, contrairement aux hypothèses liées aux placements qui font l’objet d’une révision régulièrement, une table de mortalité désuète peut servir pendant de nombreuses années et être mise à jour seulement après la publication d’une nouvelle étude.

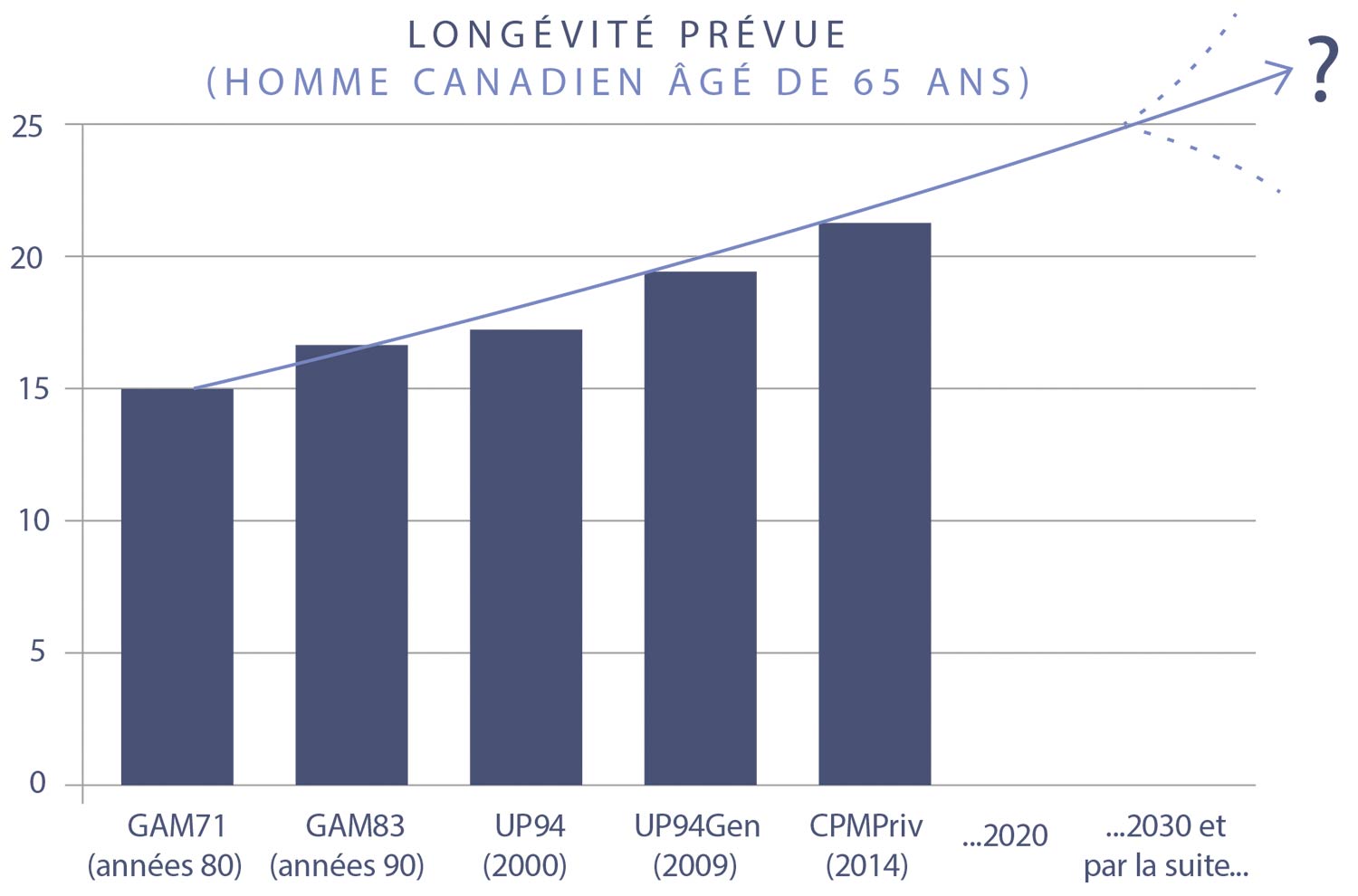

Par conséquent, cela peut inciter les gestionnaires d’actifs à se concentrer uniquement sur les enjeux actuels, à négliger l’expérience passée et à se fermer les yeux sciemment face aux risques liés à la longévité. Essentiellement, lorsqu’il s’agit de longévité, nous avons agi à la légère, comme l’insouciante grenouille de la fable d’Ésope.À la fin des années 70 et 80, l’espérance de vie d’un homme retraité de 65 ans s’élevait à un peu plus de 70 ans. Les actuaires ont révisé les hypothèses de mortalité les plus probables plusieurs fois depuis. Selon la plus récente étude publiée par l’Institut canadien des actuaires, l’espérance de vie chez les hommes de 65 ans avait augmenté pour s’établir à 87 ans (voir la figure 1). Étant donné que les retraités vivent plus longtemps que prévu, et puisque les projections de longévité ont souvent été sous-évaluées, l’expérience émergente entraîne des pertes d’évaluation actuarielle. En fonction des caractéristiques du régime, chaque année d’augmentation de la longévité pourrait augmenter la charge de retraite jusqu’à 8 %. En examinant les tendances des 40 dernières années, on constate que le passif des régimes de retraite a beaucoup augmenté, uniquement en raison de la longévité.

La souscription de rentes est devenue une solution populaire afin de prémunir les régimes de retraite contre le risque de longévité. Cette stratégie entraîne toutefois d’autres complications, comme le fait de devoir payer les primes à l’avance et, bien souvent, la comptabilisation immédiate d’une perte dans les états financiers du régime.

De plus, la souscription d’une rente donne lieu au transfert du risque de marché et de la responsabilité administrative des versements de rentes, ce qui pourrait être désavantageux du point de vue des ressources humaines, des relations publiques ou des coûts.

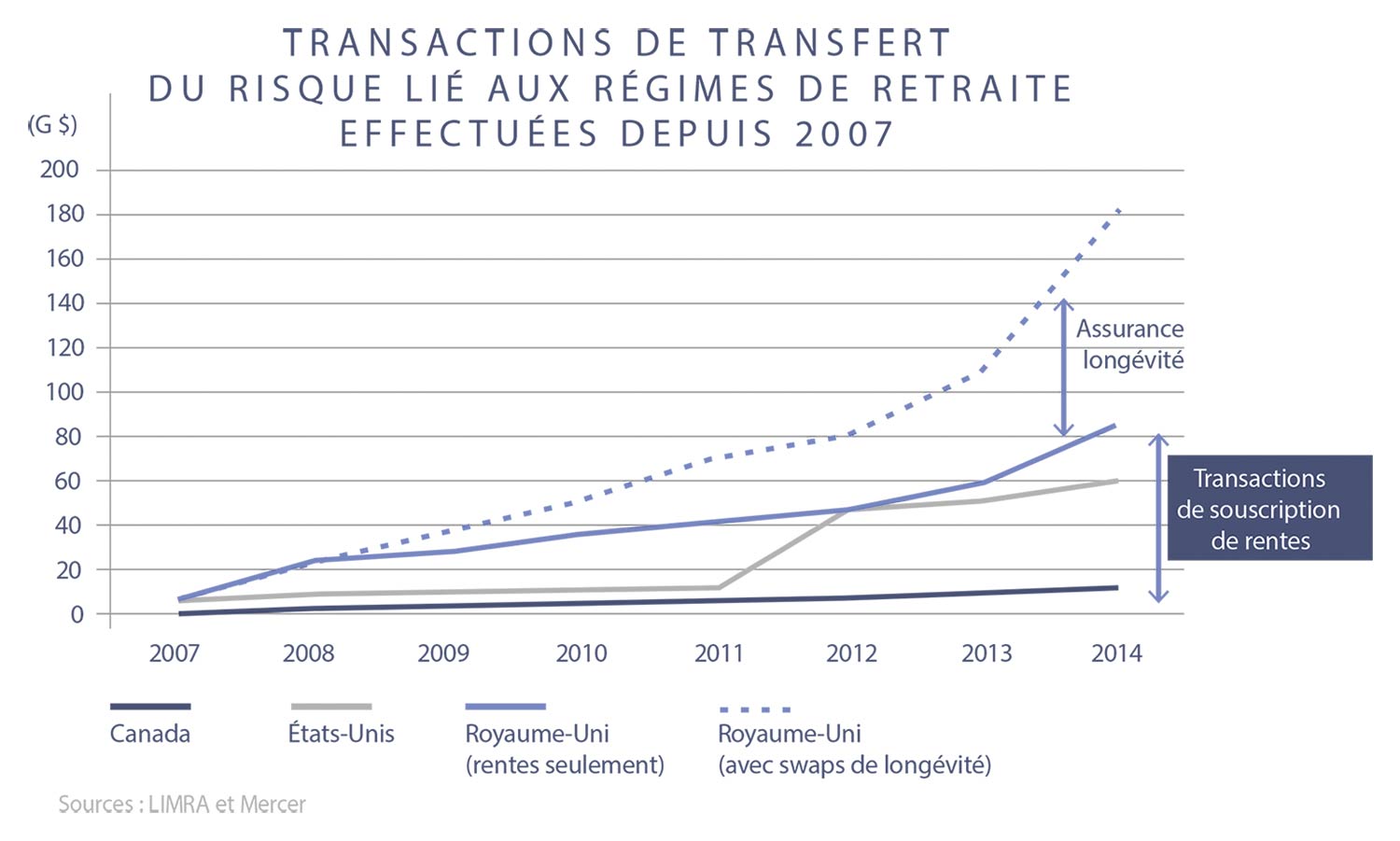

L’une des options à considérer, soit le swap de longévité, est devenu monnaie courante au Royaume-Uni. Le premier swap de longévité a été réalisé en 2008. Depuis, cette stratégie compte pour plus de 100 milliards de dollars canadiens sur le marché, dont la moitié se rapporte à des transactions conclues en 2014 (voir la figure 2).

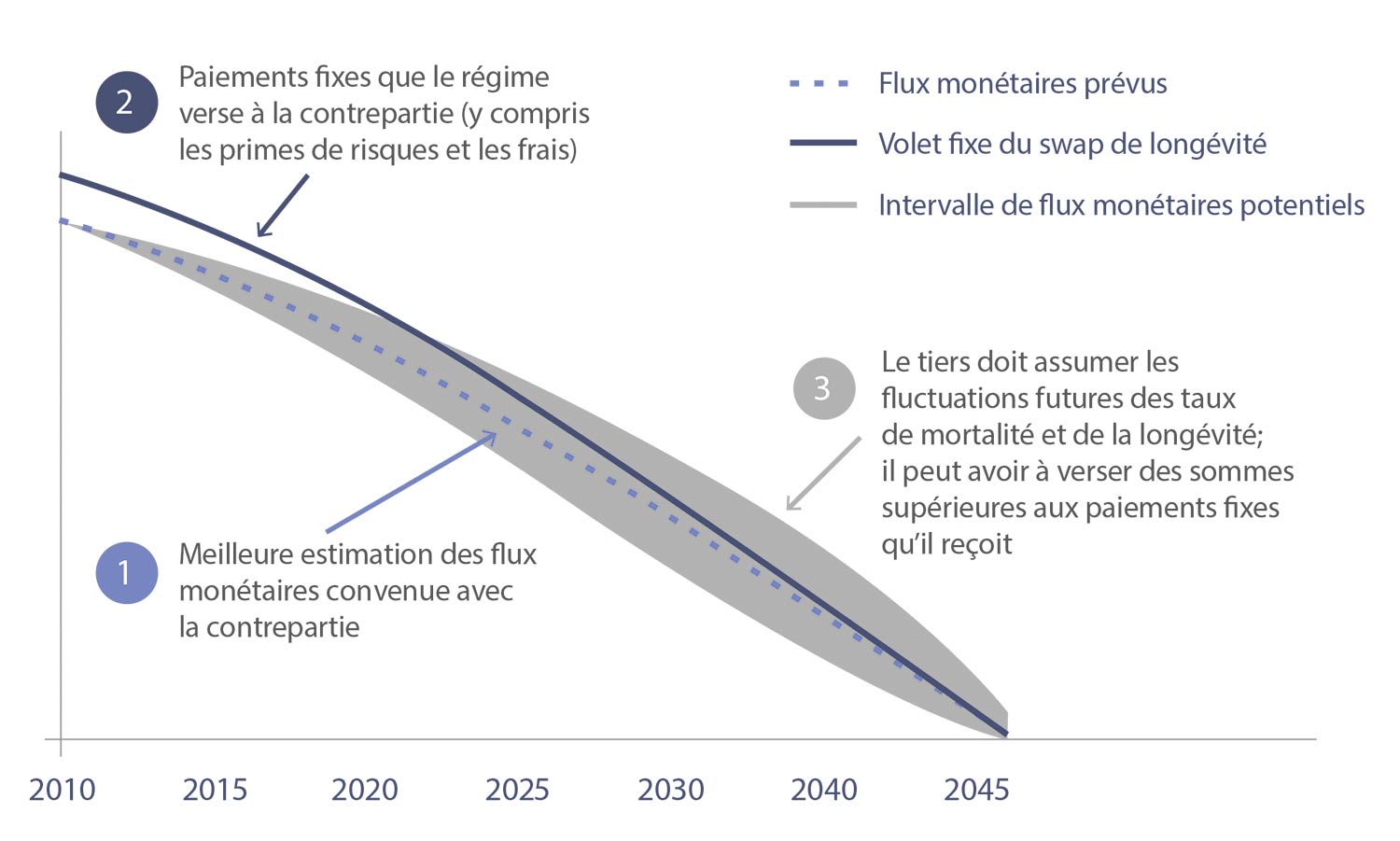

Comme il est illustré à la figure 3, toute transaction de transfert du risque lié à la longévité comporte un échange de flux monétaires avec une contrepartie où, contre un certain montant, le régime de retraite assuré transige son obligation de payer ses retraités conformément à leur longévité (le volet variable) en contrepartie d’un calendrier de paiement déterminé (le « volet fixe »).

Ce type de transaction est transparent pour les retraités; les prestations continuent de leur être versées par le régime, mais la différence entre le volet fixe et le volet variable est retranchée et réglée mensuellement par les deux parties liées à la transaction.

Un swap de longévité typique peut couvrir une charge de retraite très importante et comporte habituellement une valeur nominale se chiffrant dans les milliards de dollars, étant donné que la protection ne s’applique qu’aux écarts par rapport aux attentes initiales. En raison de la taille de ces transactions, il n’est pas rare que le premier assureur soit à la recherche de contrats de réassurance. Dans la plupart des swaps, le premier assureur couvrira moins de 20 % du montant de la transaction.

Le volet fixe du swap est constitué d’une combinaison des trois éléments distincts suivants :

Le volet fixe du swap est constitué d’une combinaison des trois éléments distincts suivants :

Contrairement aux achats de rente où la prime de risque est payée à l’avance, dans le cas d’un swap de longévité, la prime est payée mensuellement dans le cadre du volet fixe et l’exposition aux risques est symétrique (les deux parties pourraient être tenues de payer dépendamment de la longévité réelle des retraités couverts). Cependant, le paiement des sommes dues à la partie qui reçoit les fonds sera échelonné au fil du temps, à mesure que les attentes se réalisent ou non. Ce paiement différé introduit un risque additionnel pour la partie qui est d’avis que l’expérience future sera en sa faveur. Cette question peut être particulièrement préoccupante dans les situations où tout indique que la meilleure estimation est erronée, mais que l’expérience réelle n’est pas encore connue, comme cela pourrait être le cas, par exemple, à la suite de la propagation d’une maladie mortelle ou de la découverte d’un traitement contre le cancer.

Par conséquent, les swaps de longévité contiennent habituellement une certaine protection contre l’incapacité ou le refus de payer d’une des deux parties. Au Royaume-Uni, où les swaps de longévité sont plus fréquents, la pratique traditionnelle consiste à établir des comptes de garantie à la fois pour les frais payables par l’assuré à l’assureur, ainsi que le montant payable établi d’après l’expérience réelle. Ces comptes sont évalués quotidiennement et chaque dollar exposé à un risque est assorti d’une garantie. Cependant, d’autres techniques d’atténuation du risque de crédit peuvent aussi être utilisées.

Les stratégies non traditionnelles comprennent la remise à zéro du volet fixe au moyen d’un paiement en espèces (reflétant l’hypothèse de mortalité révisée lorsque l’expérience réelle commence à s’éloigner grandement des prévisions, ou encore l’établissement d’un compte de garantie comportant une limite élevée afin d’avoir à fournir des garanties moins souvent).

En définitive, la structure de la stratégie de réduction du risque de la contrepartie et la mesure dans laquelle elle sert de protection ne devrait pas être déterminées à l’avance, mais plutôt négociées entre toutes les parties et personnalisées en fonction de chaque transaction.

Bien que les mécanismes du processus demeurent les mêmes, un swap de longévité peut être structuré en tant que produit d’assurance ou produit dérivé bancaire. Un swap classifié comme produit d’assurance est généralement assujetti à la législation sur les assurances et aux exigences de capitalisation connexes. Cela peut s’avérer particulièrement onéreux si on tente d’ajouter un réassureur étranger, étant donné qu’il sera assujetti à ces règlements. Un swap de longévité conçu en tant que produit dérivé sera régi par un accord de la International Swap and Derivative Association signé entre les deux parties.

Récemment, les swaps de longévité ont commencé à gagner en popularité au Canada. En mars 2015, Bell Canada a annoncé qu’elle avait conclu un swap de longévité avec la Sun Life. Il s’agissait de la première transaction du genre à l’extérieur du Royaume-Uni. La police d’assurance comporte une valeur nominale sous-jacente de cinq milliards de dollars canadiens, ce qui en fait la plus importante transaction de réduction des risques jamais conclue au Canada et la cinquième en importance à l’échelle mondiale.

En contemplant l’avenir des régimes de retraite, il faut prendre soin de ne pas négliger les pertes potentielles attribuables à des résultats de longévité défavorables. Cela ne signifie pas que tous les régimes devraient chercher à couvrir ce risque; chaque régime comporte un profil de risque distinct et tous les promoteurs de régimes n’ont pas le même appétit pour le risque. Cependant, force est de constater que ce risque existe et qu’il faut planifier en conséquence. Comme la sage grenouille de la fable d’Ésope, il faut apprendre de nos erreurs passées et réfléchir avant d’agir.

RYAN KASTNER, FSA, FICA, FRM

GROUPE DE STRATÉGIE FINANCIÈRE DE MERCER

Ryan est membre du groupe de stratégie financière de Mercer Canada. Tout au long de sa carrière, il a participé à de nombreux projets relatifs à l’innovation et à la réduction des risques. Il a joué un rôle de premier plan dans l’élaboration du Mercer Pension Risk Exchange, une plateforme mondiale d’achat de rentes en ligne, et a participé au swap de longévité de cinq milliards de dollars conclu entre Bell Canada et la Sun Life, la première transaction de transfert du risque de longévité à l’extérieur du Royaume-Uni.

Ryan est titulaire d’un baccalauréat ès sciences spécialisé en mathématiques et en statistiques de l’Université McGill. Il est Fellow de la Society of Actuaries et de l’Institut canadien des actuaires.

BENOIT HUDON, FSA, FICA

MEMBRE DU PARTENARIAT, MERCER (CANADA) LIMITÉE

RESPONSABLE DE L’INNOVATION AU SEIN DU DOMAINE RETRAITE DE MERCER AU CANADA

Benoit Hudon dirige le domaine Retraite de Mercer pour l’Est du Canada. Il est aussi responsable de l’innovation pour le domaine Retraite de Mercer Canada. Il offre des services-conseils en gestion du risque depuis près de 20 ans.

Benoit possède une vaste expérience en consultation auprès de clients nationaux et internationaux sur des enjeux liés à la retraite. Au cours de sa carrière, il a contribué de manière substantielle à la mise au point de modèles de gestion des risques liés aux régimes de retraite ainsi que de solutions connexes. Il a élaboré des solutions globales avant-gardistes pour les entreprises des secteurs manufacturiers et financiers. Plus récemment, Benoit a agi comme conseiller principal dans le cadre de la première transaction de transfert du risque de longévité à un assureur conclue à l’extérieur du Royaume-Uni, soit un swap de longévité de cinq milliards de dollars entre Bell Canada et la Sun Life.

Benoit est titulaire d’un baccalauréat en sciences actuarielles de l’Université Laval et détient le titre de Fellow de la Society of Actuaries ainsi que de l’Institut canadien des actuaires.

Toute référence à Mercer inclut Mercer LLC et/ou ses sociétés associées.

Document exclusif et confidentiel

La présente contient des renseignements exclusifs et confidentiels appartenant à Mercer qui sont destinés à l’usage exclusif des parties à qui Mercer les a confiés. Son contenu ne peut pas être modifié, ni vendu, ni remis à quiconque, en totalité ou en partie, sans la permission écrite de Mercer.

Opinions ne constituant pas des garanties

Les conclusions, les évaluations et/ou les opinions exprimées aux présentes sont la propriété intellectuelle de Mercer et peuvent faire l’objet de modifications sans préavis. Elles ne sont assorties d’aucun engagement de la part de Mercer quant aux rendements futurs des produits de placement, des catégories d’actif et des marchés financiers concernés. La performance passée ne garantit pas les résultats futurs. Les cotes de Mercer ne doivent pas être interprétées comme des recommandations personnalisées en matière de placement.

Absence de conseil en matière d’investissement

La présente ne contient aucun conseil personnalisé en matière de placement. Aucune décision de placement ne doit se fonder sur les renseignements qu’elle contient sans l’obtention préalable d’un avis professionnel approprié et la prise en compte de la situation de l’investisseur.

Informations obtenues auprès de tiers

Les renseignements contenus aux présentes ont été obtenus auprès de diverses sources tierces. Bien que ces renseignements soient jugés dignes de foi, Mercer n’a pas cherché à les vérifier. À ce titre, Mercer ne fait aucune déclaration et ne donne aucune garantie quant à l’exactitude de ces renseignements et ne pourra être aucunement tenue responsable (y compris des dommages et intérêts indirects, consécutifs ou accessoires) en cas d’erreur, d’omission ou d’inexactitude liées aux renseignements fournis par des tiers.

En cliquant sur Soumettre, j’accepte que mes renseignements personnels soient utilisés conformément à la politique de confidentialité de Mercer. Je comprends qu’à des fins de traitement, mes renseignements personnels peuvent être transférés à l’extérieur de mon pays de résidence, où des normes de protection des renseignements personnels différentes peuvent s’appliquer.