Sites

L’indice mondial Mercer Melbourne sur les systèmes de retraite est le fruit d’une collaboration entre Mercer et l’Australian Centre for Financial Studies (ACFS), principalement financé par le gouvernement de Victoria dans le cadre de son soutien constant au leadership dans le secteur des services financiers.

Le principal objectif de cette recherche est de fournir une référence permettant d’évaluer le système de revenu de retraite de chaque pays et de mieux les connaître afin d’améliorer nos systèmes et la situation de nos retraités, présents et futurs.

![]()

Effectue la comparaison la plus poussée des systèmes de retraite dans le monde

![]()

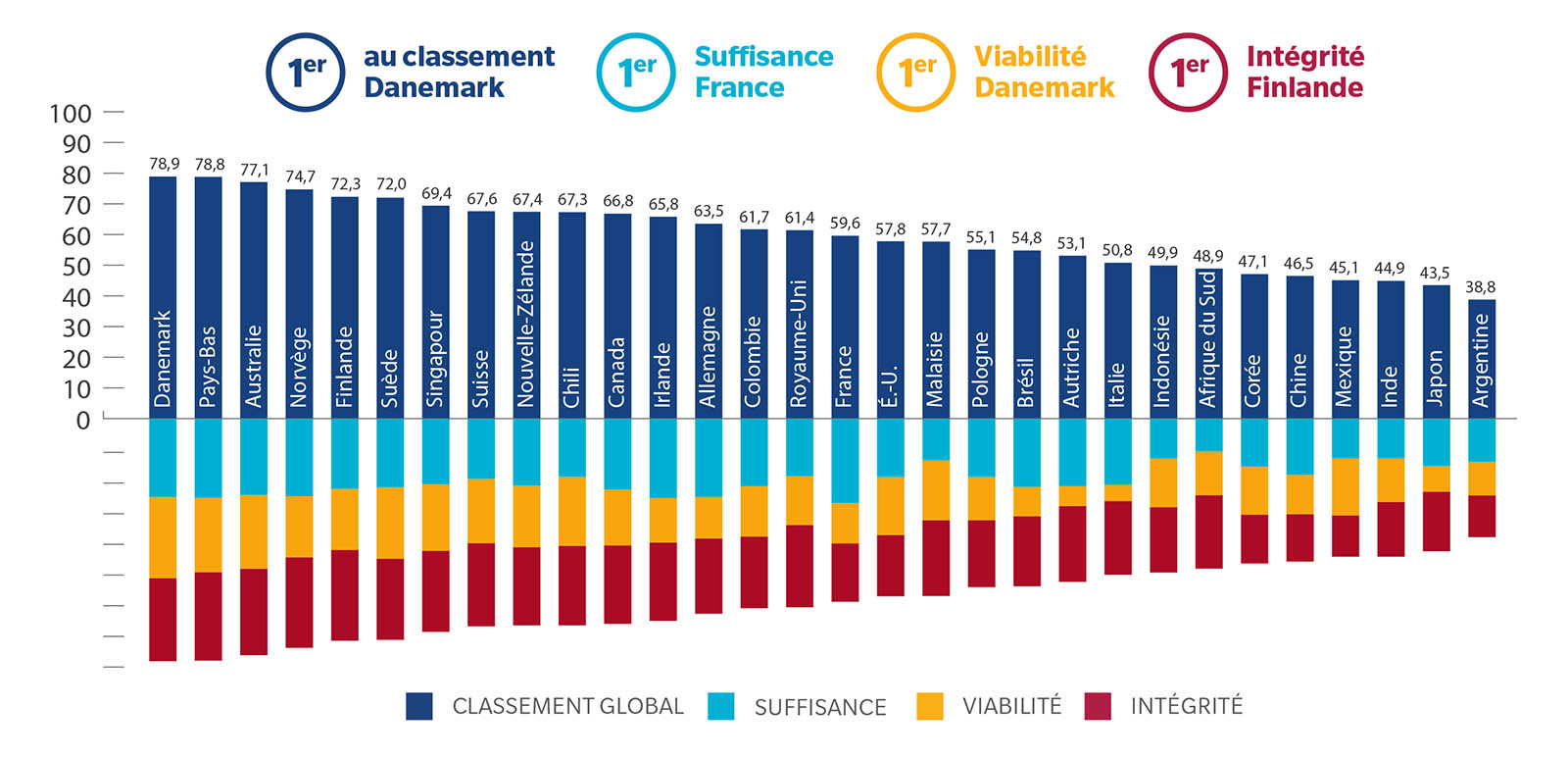

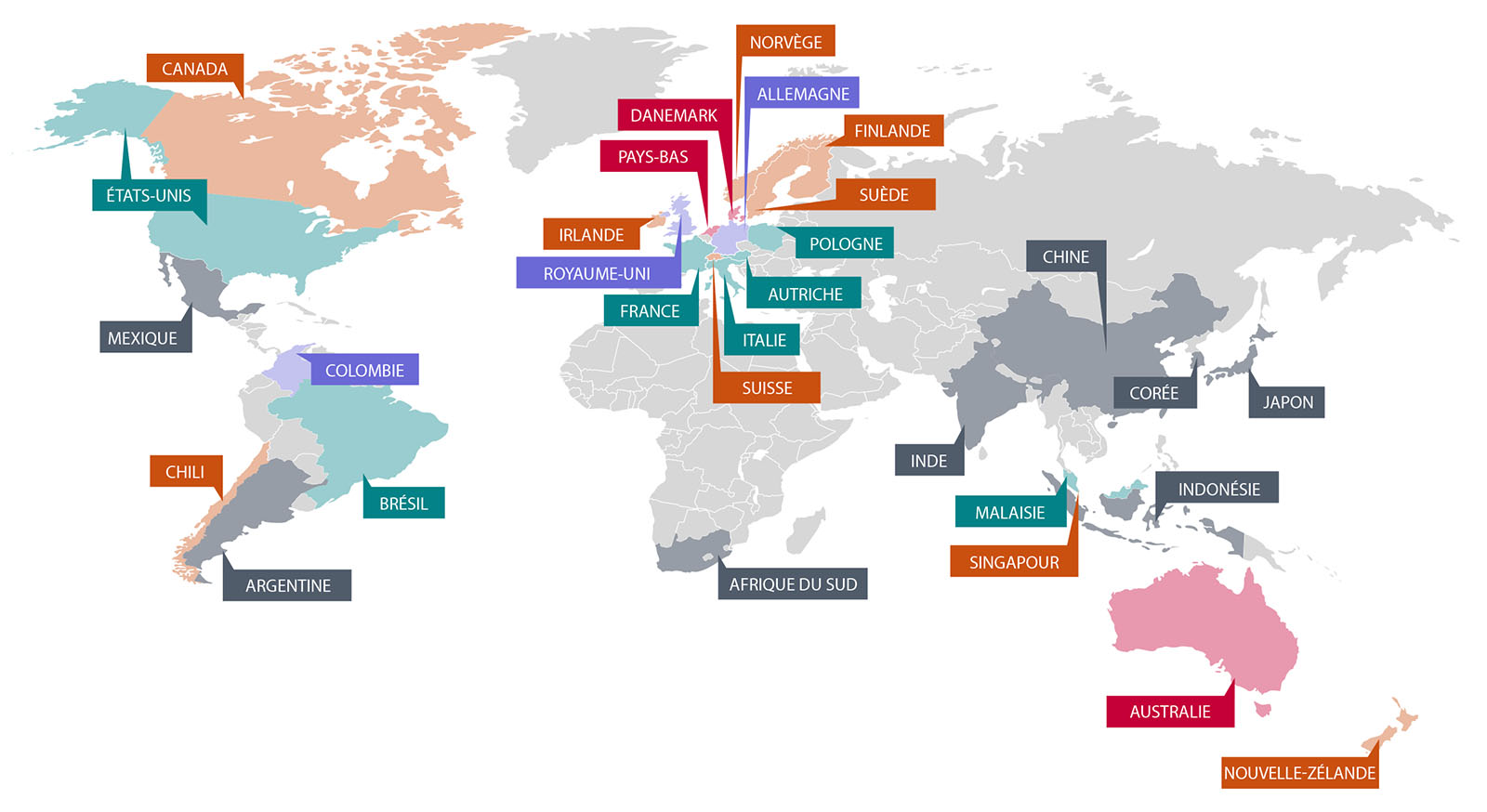

Évalue 30 systèmes de retraite en fonction de plus de 40 indicateurs

![]()

Couvre 60 % de la population mondiale

![]()

Étudie les systèmes de retraite mondiaux et évalue les prestations qu’ils fournissent, leur durabilité dans le contexte du vieillissement des populations et le niveau de confiance et de transparence de leur fonctionnement

![]()

Inclut la Colombie, la Nouvelle-Zélande et la Norvège depuis 2017

![]()

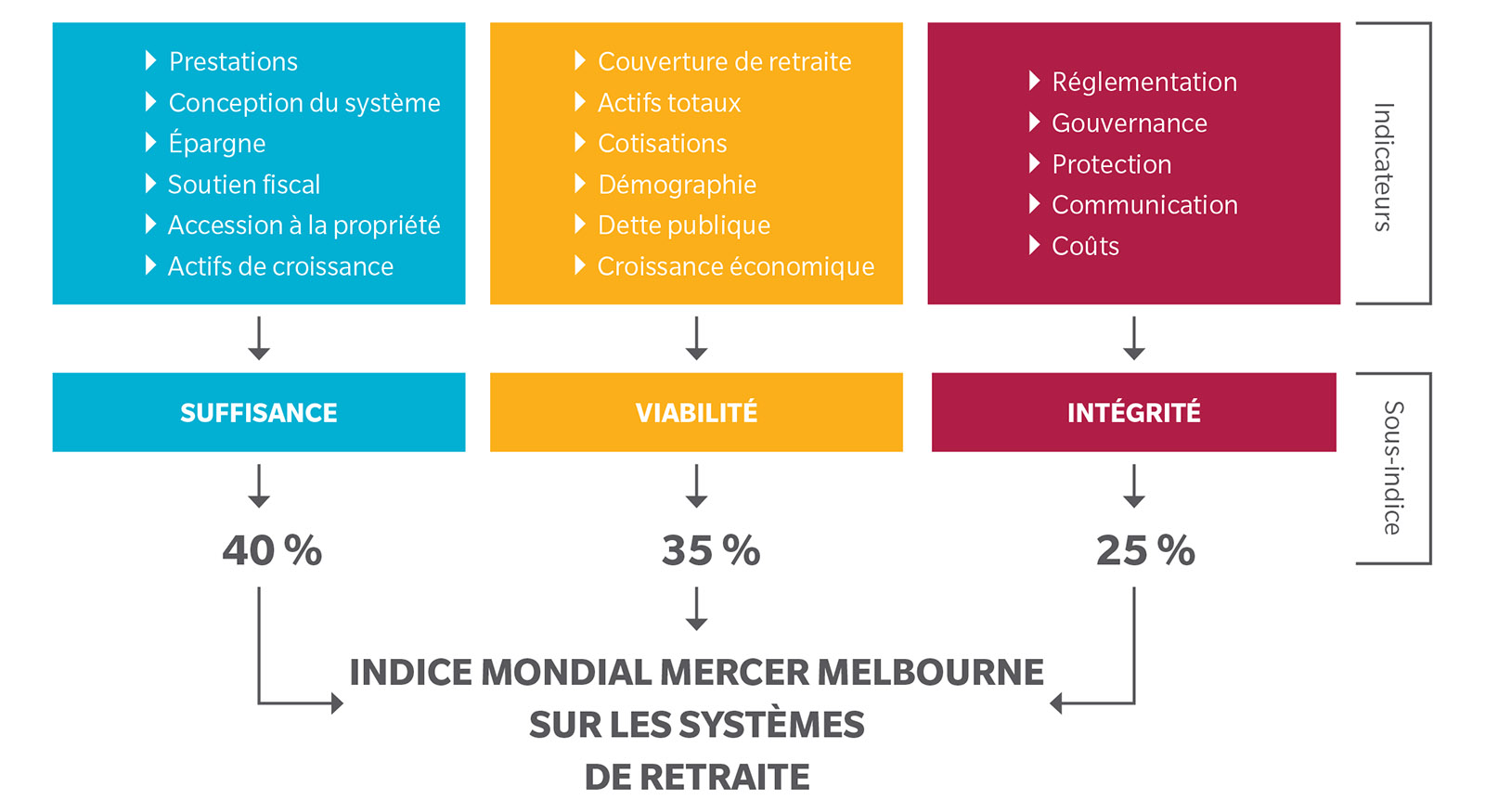

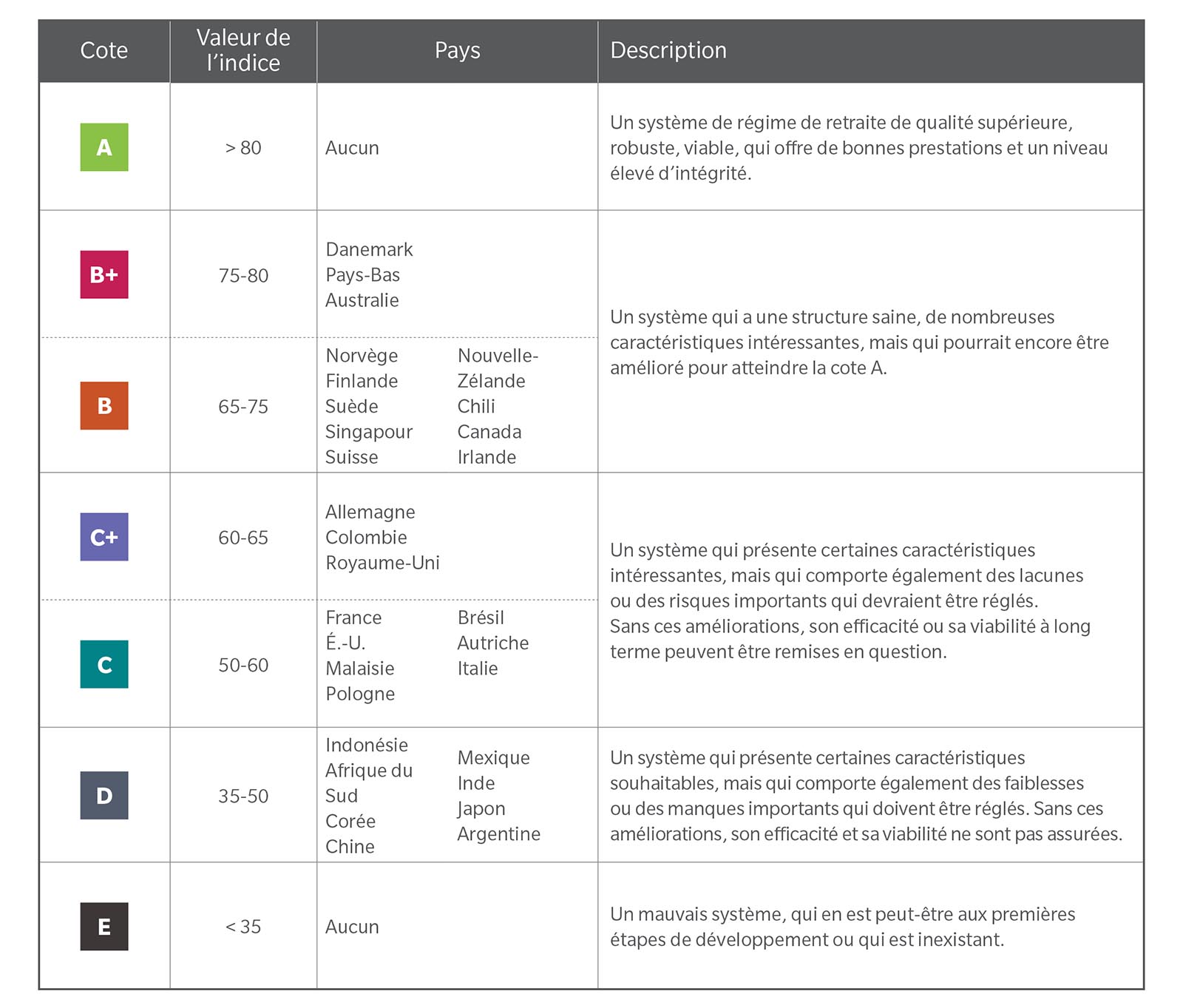

Évalue le système de retraite de chaque pays en fonction de trois sous-indices : la suffisance, la viabilité et l’intégrité

![]()

Met en lumière les défis communs auxquels sont confrontés de nombreux pays

![]()

Recommande des mesures d’amélioration pour chaque pays

Pour améliorer le versement de revenus de retraites adéquats et durables partout dans le monde, les pays devraient prendre en compte les recommandations suivantes :

Il n’existe pas de système parfait pouvant être instauré universellement, mais il y a des objectifs communs que l’on peut partager pour obtenir de meilleurs résultats.

![]()

Une rente minimale est fournie aux personnes à faible revenu selon un pourcentage raisonnable du revenu moyen de la collectivité

![]()

Taux de remplacement net d’au moins 65 % (après impôt) à la retraite pour un travailleur à temps plein touchant un revenu médian

![]()

Au moins 60 % des prestations de retraite accumulées sont utilisées pour obtenir une source continue de revenu

![]()

Au moins 70 % de la population active participe à un régime de retraite privé

![]()

Les actifs courants des caisses de retraite doivent s’élever à plus de 100 % du PIB pour financer les obligations de retraite futures

![]()

Le taux de participation de la main- d’œuvre âgée de 55 à 64 ans devrait s’élever à au moins 70 %

![]()

Supervision des régimes de retraite privés par un organisme de réglementation solide et prudent

![]()

Communications régulières avec les participants, en leur fournissant notamment des relevés personnalisés, leur revenu de retraite projeté ainsi qu’un rapport annuel

![]()

Exigences claires en matière de capitalisation, tant pour les régimes à prestations déterminées que pour les régimes à cotisations déterminées

L’indice étudie objectivement tant les composantes du financement public que celles du financement privé de chaque système de retraite, ainsi que l’épargne et les actifs personnels extérieurs au système de retraite. Il est produit par Mercer et l’Australian Centre for Financial Studies et est financé principalement par le gouvernement de Victoria en Australie.

En cliquant sur Soumettre, j’accepte que mes renseignements personnels soient utilisés conformément à la politique de confidentialité de Mercer. Je comprends qu’à des fins de traitement, mes renseignements personnels peuvent être transférés à l’extérieur de mon pays de résidence, où des normes de protection des renseignements personnels différentes peuvent s’appliquer.