Sites

Après un premier semestre turbulent, la question d’un atterrissage en douceur ou brutal soulève des débats sur les marchés

Les tensions inflationnistes qui ont commencé à se manifester durant la crise de la COVID-19 se sont exacerbées. Les banques centrales les combattent en provoquant un ralentissement économique. Si les risques demeurent élevés sur certains marchés, il y a lieu de se montrer optimistes pour certains autres, où s’offrent des occasions d’achat.

L’économie mondiale fait face à des tensions cycliques importantes. Après une récession sans précédent causée par la crise de la COVID-19, les économies se sont redressées avec énergie. Cependant, cette reprise excède les capacités existantes et, combinée avec les perturbations des chaînes d’approvisionnement, les prix élevés des produits de base et les pénuries de main-d’œuvre, a rallumé l’inflation dans l’ensemble des pays développés et émergents. Certaines économies asiatiques émergentes, toutefois, comme celles de la Chine ou de l’Inde ne subissent pas les mêmes tensions sur les prix que le reste du monde.

La Réserve fédérale (Fed) et les autres banques centrales ont commencé à resserrer leur politique monétaire afin d’atténuer ces tensions inflationnistes. Un ralentissement est désormais inévitable, et il est nécessaire d’empêcher un enracinement de l’inflation – celle des salaires en particulier.

Malgré la réponse tardive de la Fed, nous croyons que le taux d’inflation sera probablement ramené à la cible de 2 % à moyen terme, valeur compatible avec une croissance durable aux États-Unis. En outre, selon notre hypothèse de base, il s’agit d’un objectif réalisable sans risque de profonde récession, car l’économie mondiale est, à notre avis, fondamentalement résiliente. Nous pensons que l’épargne excessive accumulée durant la crise de la COVID-19 et les bilans équilibrés des entreprises devraient constituer un coussin précieux dans une période de resserrement des conditions financières et de ralentissement économique.

Bien que notre hypothèse de base prévoie une maîtrise de l’inflation sans période de profonde récession, le risque de récession a tout de même augmenté. Plus nous aurons de surprises inflationnistes, plus l’inflation s’enracinera et plus grandes seront les chances que la Fed et les autres banques centrales doivent ralentir l’économie avec plus de rigueur encore pour assurer la stabilité des prix à moyen terme.

Variations régionales

Les facteurs agissant sur l’économie américaine, bien que communs à la plupart des marchés développés, produiront probablement des résultats très variés au cours de l’année à venir.

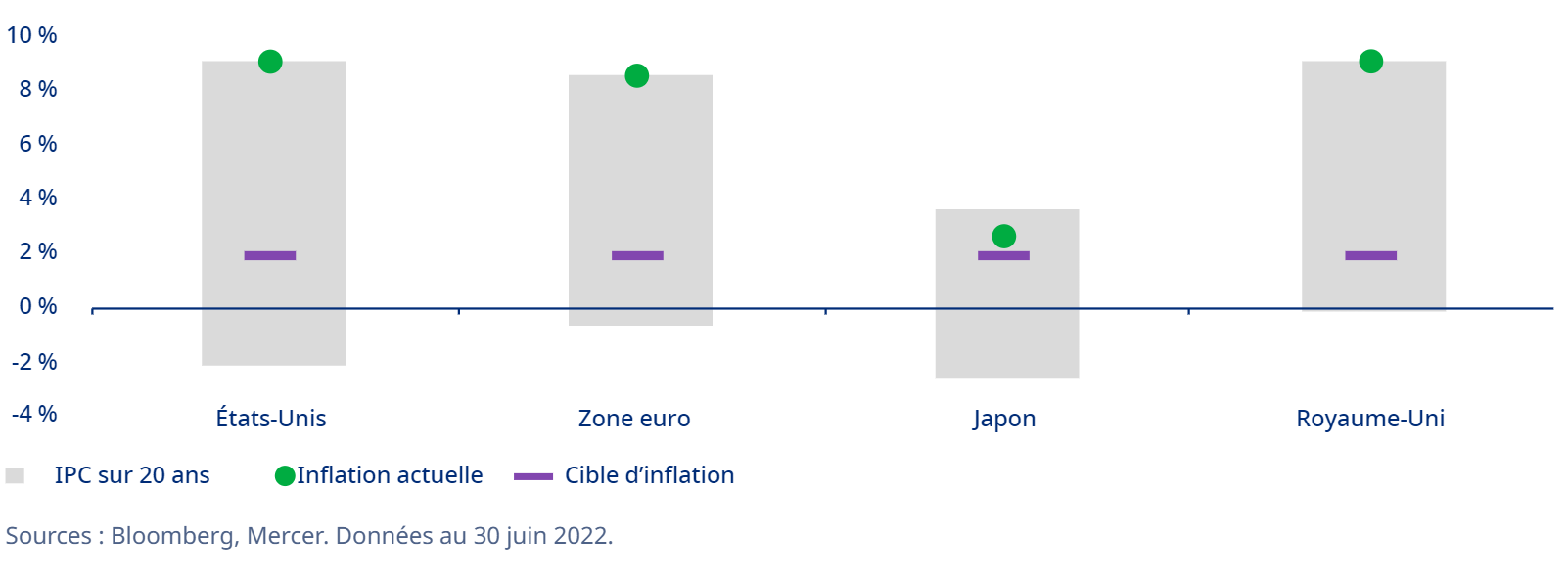

Figure 1. L’inflation se maintient à des sommets inégalés depuis plusieurs décennies et excède nettement les cibles d’inflation dans la plupart des régions

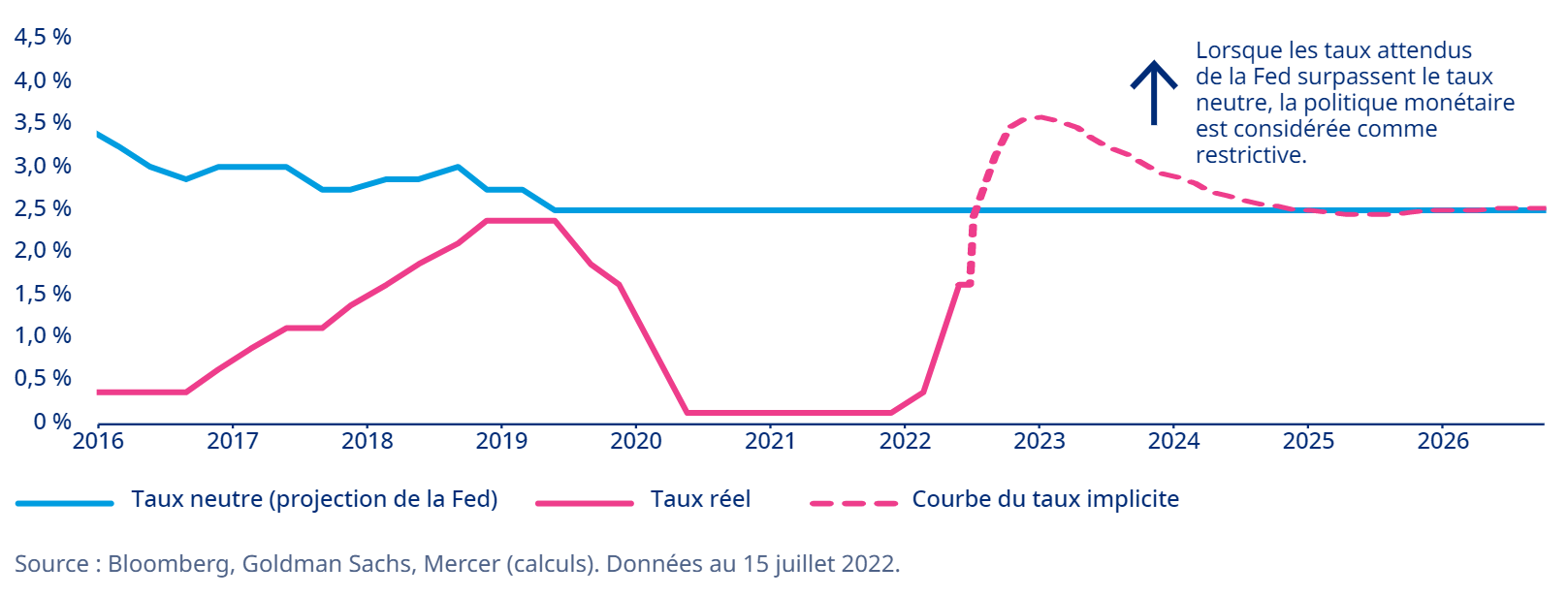

Figure 2. Les swaps indexés sur le taux à un jour tiennent compte du resserrement de la politique monétaire

Le Royaume-Uni et les États-Unis se trouvent dans une situation semblable, et la Banque d’Angleterre a clairement affirmé qu’elle était consciente du risque de déclenchement d’une spirale inflationniste des salaires et des prix et qu’elle agira pour contenir l’inflation. Aux États-Unis, en particulier, la croissance des salaires a lieu à un rythme phénoménal, et le taux de chômage devra sans doute augmenter pour ralentir cette croissance.

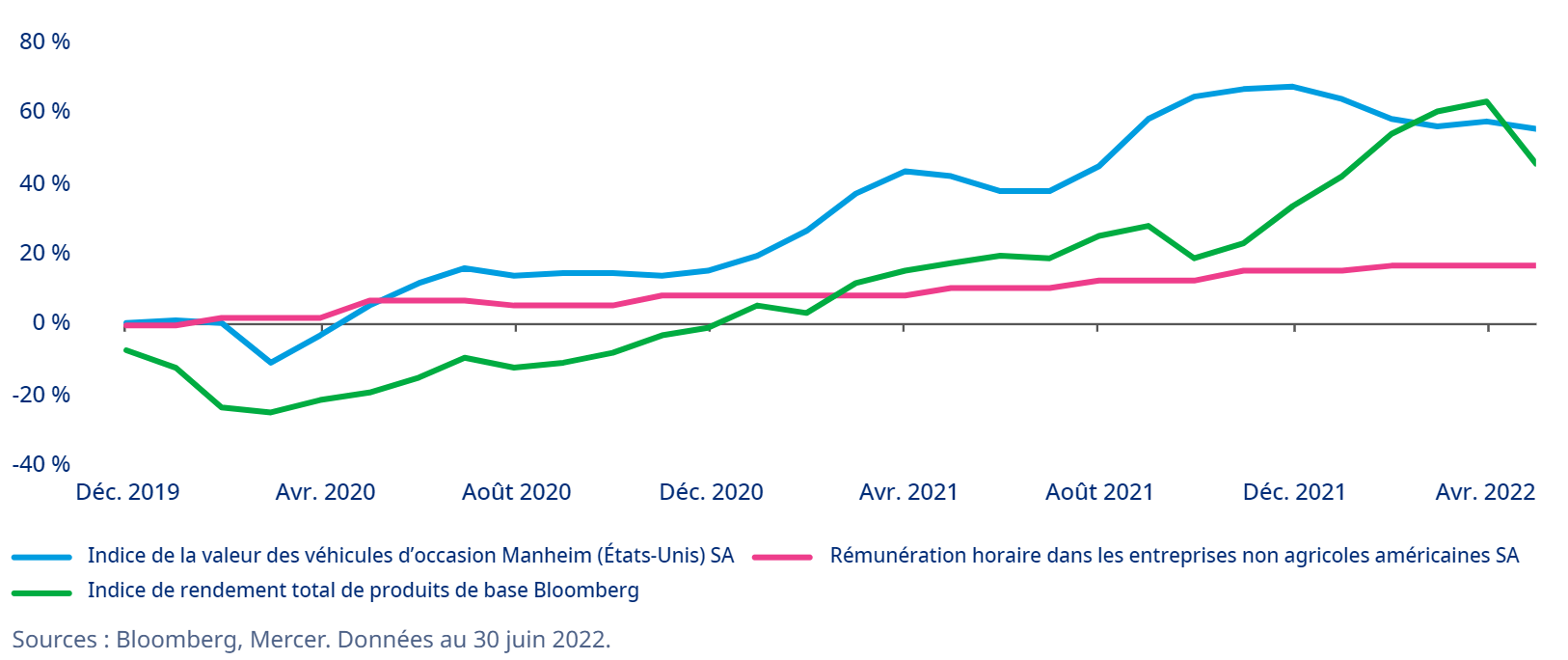

Figure 3. L’inflation a évolué

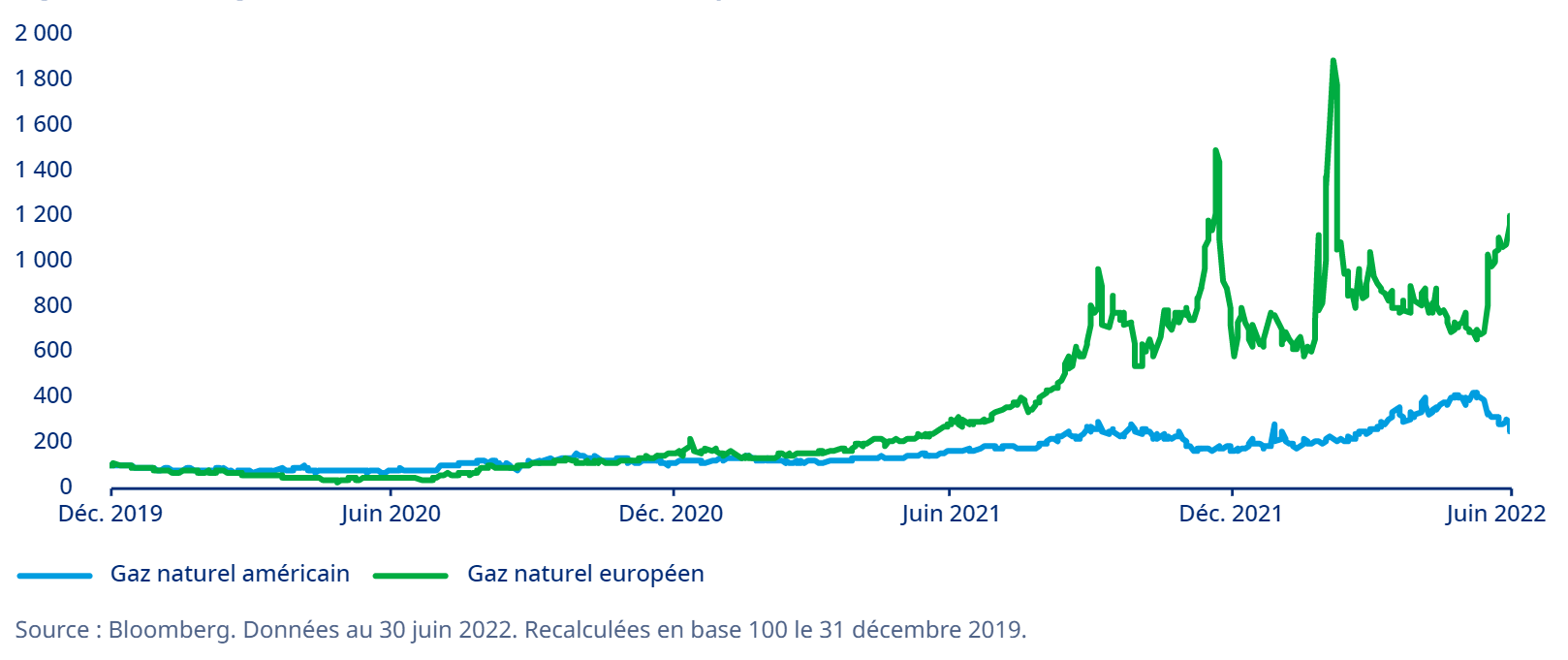

La recherche d’un équilibre dans la zone euro et le reste de l’Europe est un exercice plus difficile. Les économies en Europe continentale sont plus exposées aux chocs de prix de l’énergie que celles des États-Unis et du Royaume-Uni en raison de leur dépendance à l’égard des énergies russes. Cette exposition rendra plus difficile l’atteinte de l’objectif d’un ralentissement de l’économie sans récession.

Figure 4. Prix du gaz naturel aux États-Unis et en Europe

La région de l’Asie-Pacifique offre un tableau encore plus varié. La Banque du Japon n’a pas encore resserré sa politique monétaire, l’inflation fondamentale demeurant relativement faible.

La Chine fait figure d’exception parmi les économies dominantes dans le monde. Par suite d’un ralentissement de son secteur du logement et des confinements liés à la COVID-19, son économie a fortement ralenti. Cependant, les confinements ont diminué, et des mesures de relance budgétaire et de détente monétaire ont été prises. Le gouvernement a mentionné qu’il s’efforcera d’atteindre ses objectifs de croissance annuelle, malgré l’impact de la COVID-19 depuis le début de l’année. Cette différence entre la Chine et les autres économies développées crée une dynamique mondiale intéressante et potentiellement positive où l’application par la Chine des mesures évoquées permettra peut-être une diversification là où les économies ailleurs fonctionnent au ralenti.

Actions et titres à revenu fixe

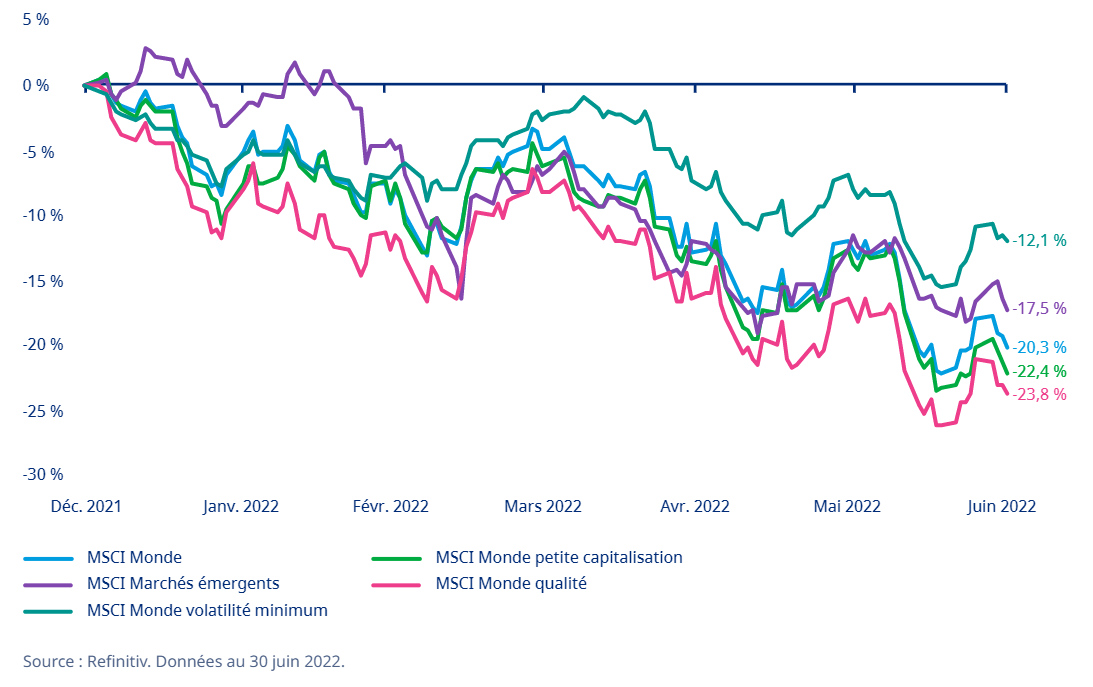

Les actions mondiales ont affiché un rendement de -20 % sur 12 mois1, tandis que l’indice S&P 500 a enregistré son pire rendement total pour un premier semestre en 60 ans2. La baisse du rendement des actions jusqu’à maintenant cette année est largement attribuable à l’augmentation des taux obligataires et non à quelque détérioration importante des données fondamentales des actions. Aussi, l’évaluation des actions mondiales dans tous les sous-secteurs a commencé à devenir plus attrayante. Cependant, des risques de ralentissement existent également. Par conséquent, bien que les prévisions de bénéfices demeurent optimistes, elles devront peut-être être revues si l’économie ralentit et qu’un quart des investisseurs considèrent une récession mondiale comme le risque extrême3. Dans l’ensemble, malgré l’attrait considérablement plus grand de la valorisation des actions mondiales, nous avons décidé de rester neutres à leur égard en raison du contexte et du sentiment macroéconomiques défavorables.

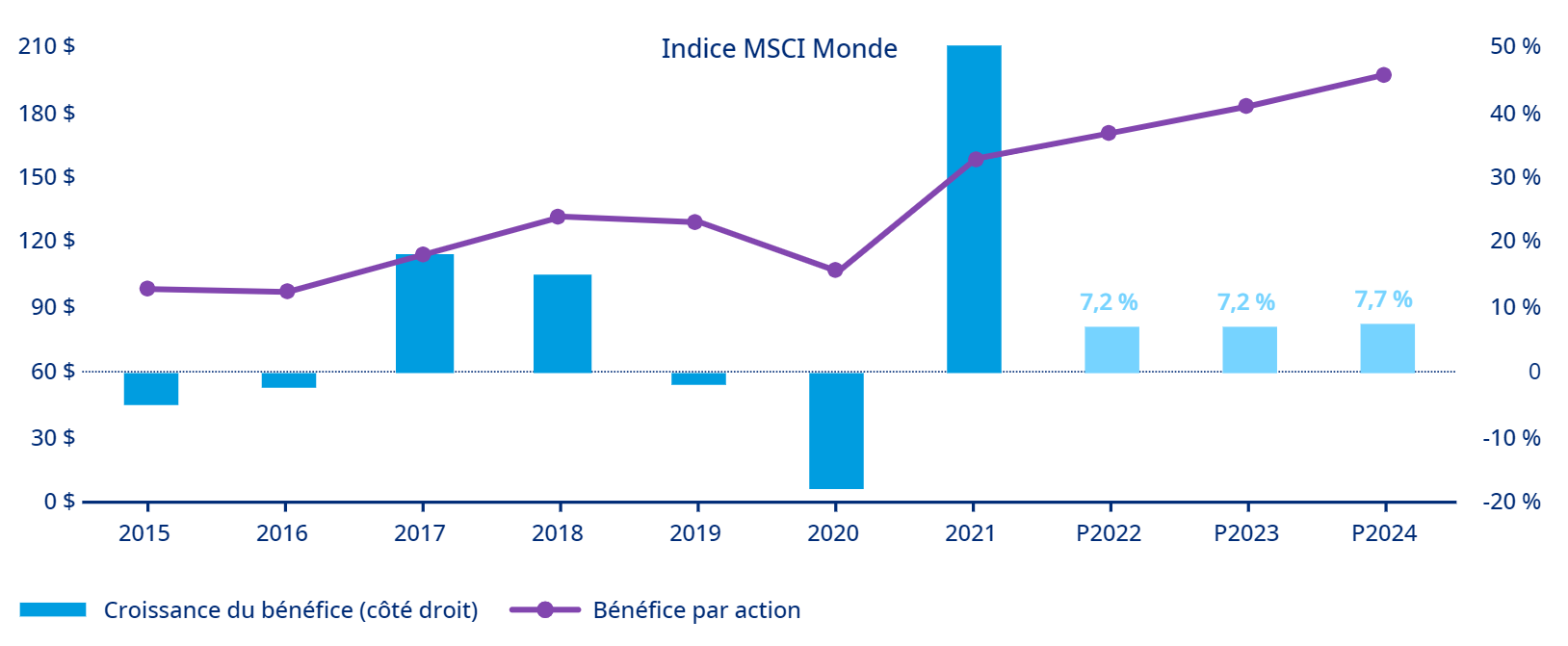

Figure 5. Prévisions de croissance du bénéfice par action

2019 |

2020 |

2021 |

2022E |

2023E |

2024E |

|

Mondial |

-2 % |

-18 % |

50 % |

7 % |

7 % |

8 % |

Europe sauf R.-U. |

0 % |

-30 % |

66 % |

13 % |

6 % |

8 % |

Japon |

-12 % |

-30 % |

69 % |

12 % |

5 % |

7 % |

R.-U. |

-6 % |

-41 % |

90 % |

19 % |

1 % |

2 % |

É.-U. |

0 % |

-12 % |

47 % |

7 % |

9 % |

9 % |

Source: Bloomberg. Données en date du 24 juillet 2022

Malgré notre position neutre à l’égard des actions mondiales, nous avons quand même une légère préférence pour les actions des sociétés à petite capitalisation ayant, en plus, une valorisation attrayante : un atterrissage en douceur aurait pour résultat un rendement supérieur de ces actions comparativement aux actions dans les autres sous-secteurs en raison de la nature cyclique de cette catégorie d’actif. Les perspectives pour les actions dans l’ensemble demeurent incertaines. Les données sur la croissance et l’inflation dans les mois à venir détermineront si un changement d’opinion reposant sur une plus grande conviction se justifie.

Figure 6. Les marchés baissiers rendent plus attrayante la valeur des actions

Les obligations souveraines et les obligations de crédit ont affiché des rendements négatifs au premier semestre de 2022, alors que les marchés ont réagi à l’accélération du resserrement monétaire et à l’augmentation des taux obligataires. Les obligations du Trésor des États-Unis à 10 ans ont enregistré leur pire rendement pour un premier semestre depuis 17884. Les écarts de crédit se sont également creusés autant pour les titres de créance de qualité supérieure que pour les titres de créances de qualité inférieure durant le premier semestre. Comme nous nous attendons, selon notre hypothèse de base, à un atterrissage en douceur de l’économie, les marchés du crédit nous paraissent de plus en plus attrayants, malgré les variations importantes aussi entre les sous-secteurs concernant les titres de créances. Nous demeurons relativement plus optimistes concernant les titres de créance de qualité supérieure. Toutefois, le creusement des écarts de taux pour les obligations à rendement élevé et l’atteinte de rendements de 9 %5 pourraient offrir, à notre avis, une occasion attrayante dans les trois à six prochains mois, une fois l’incertitude au sujet des perspectives économiques en partie dissipée. Même si la hausse des taux des obligations souveraines influe sur leur attrait relatif, les obligations de crédit devraient faire mieux que les obligations souveraines conformément à nos prévisions.

Devises

L’euro a été mis sous forte tension récemment, sa valeur se dépréciant de 8 % par rapport au dollar américain. Le creusement du déficit commercial en Europe et du différentiel de taux d’intérêt entre l’Europe et les États-Unis ainsi que le coût croissant des importations énergétiques ont contribué à cette dépréciation. Advenant un atterrissage brutal pour l’Europe, l’euro pourrait se retrouver dans une situation de plus forte tension et se négocier en deçà de la parité avec le dollar américain.

À notre avis, le yen représente la meilleure occasion à saisir parmi les devises. La politique monétaire plus accommodante de la Banque du Japon a permis de ramener la devise à ses niveaux les plus bas par rapport au dollar américain depuis les années 1970, selon le taux de change en parité du pouvoir d’achat. Comme la politique monétaire du Japon ne changera vraisemblablement pas dans un avenir rapproché, le yen présente un attrait lié à sa valeur et peut possiblement permettre une certaine diversification si les marchés se dégradent.

Figure 7. Le dollar américain s’apprécie alors que les différences entre les politiques monétaires prennent le devant de la scène

Conclusion

Les turbulences géopolitiques, la volatilité des marchés , le resserrement des conditions financières et l’augmentation soudaine de l’inflation dans le monde ont marqué le premier semestre de 2022. La lutte des banques centrales contre l’inflation entraînera un ralentissement de l’économie. La question est de savoir si cela mènera à un atterrissage en douceur ou brutal de l’économie. Nous penchons vers la première possibilité plutôt que vers la seconde. Cependant, nous sommes conscients que l’éventail de résultats possibles est plus large qu’en temps normal étant donné les événements inédits survenus ces dernières années.

En cas d’atterrissage en douceur conformément à notre hypothèse de base, nous croyons que certains titres à revenu fixe de croissance offriront de la valeur. Pour les actions, nos prévisions s’équilibrent davantage. Les actions de sociétés à petite capitalisation feront légèrement mieux tout de même. Nous restons neutres à l’égard des obligations souveraines. Concernant les devises, le yen japonais offre des possibilités de couverture contre de possibles effets récessifs.

Notes:

[1] Refinitiv. Données au 30 juin 2022. Indice du rendement total MSCI Monde.

[2] Deutsche Bank.

[3] Bank of America Fund Manager Survey, juin 2022.

[4] Deutsche Bank.

[5] Bloomberg. Données au 30 juin 2022.

La reprise post-COVID-19 n’a pas suivi une trajectoire linéaire. Les prix élevés des ressources énergétiques et les interruptions des chaînes d’approvisionnement signifient que 2022 sera l’année où s’achèvera le travail de remise sur pieds de l’économie mondiale. Dans nos prévisions sur les marchés pour 2022, nous sommes globalement optimistes quant à l’avenir proche sur le plan économique. Cependant, nous pensons que l’inflation représentera toujours un risque.