Sites

Les quelques dernières années ont donné une leçon d’humilité aux investisseurs mondiaux misant sur le style valeur. Pour les placements axés sur la valeur des services de gestion du patrimoine de Mercer, le scénario n’a pas été différent. En juillet 2016, alors qu’elle publiait un article intitulé « Keep the Faith in Value », notre équipe d’Edmonton allait être témoin d’un rendement historique des placements axés sur la croissance au cours des quatre années suivantes.

Nous ne sommes pas les seuls à avoir éprouvé de la stupéfaction devant le rythme incroyable affiché récemment par ces placements. Même le géant en placement Vanguard n’a pas échappé à ce sentiment. En juillet 2020, il a d’ailleurs jeté l’éponge au sujet d’un fonds de valeur à gestion active ayant un historique de rendement de 20 ans.1

Qu’impliquent pour l’avenir ce rendement supérieur des placements axés sur la croissance et le rendement inférieur des placements axés sur la valeur?

Dans le numéro d’Optimiste de ce trimestre, nous examinons les rendements récents des indices de croissance et de valeur par rapport à leurs moyennes sur une longue période. Fidèles à notre nom, nous trouvons matière à demeurer optimistes.

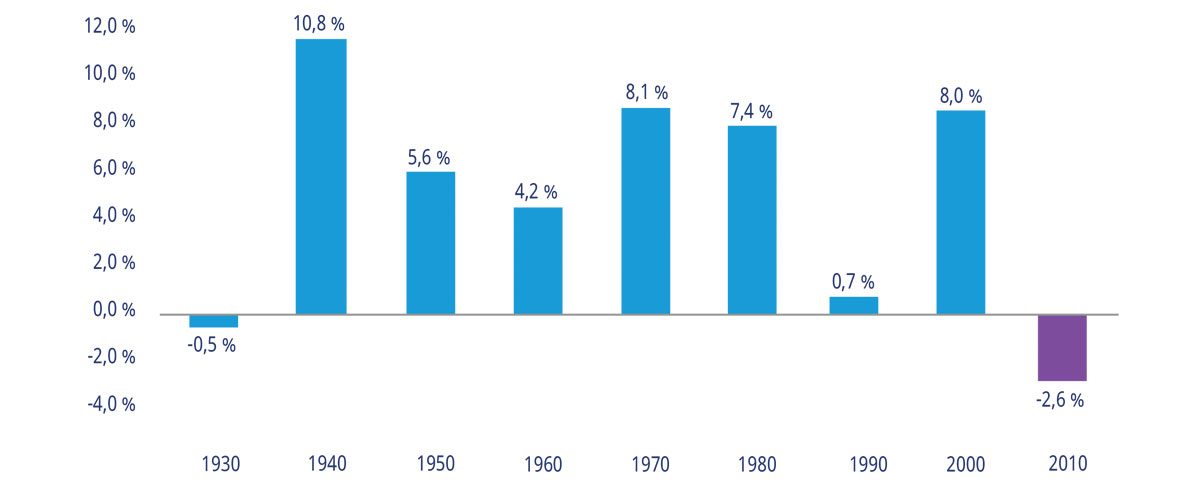

Dans une certaine mesure, la plus récente décennie a été la pire en 90 ans concernant le rendement des placements axés sur la valeur par rapport à celui des placements axés sur la croissance (figure 1). Bien que le rendement des premiers paraisse négatif sur le graphique qui suit, il s’agit en fait d’une valeur relative.

Les rendements totaux des placements axés sur la valeur ont en effet été positifs, mais les placements axés sur la croissance ont dégagé un rendement positif supérieur de 2,6 %. Cependant, une question essentielle implicite demeure au sujet de ce graphique simple : cet écart de rendement résulte-t-il du fait que les placements axés sur la valeur ont obtenu des résultats médiocres tandis que les placements axés sur la croissance ont étonnamment bien fait?

Figure 1. Une décennie difficile : rendement relatif des actions de valeur et des actions de croissance aux États-Unis2

Rendement annuel moyen de l’écart du facteur de valeur par décennie de Fama et French («HML»)

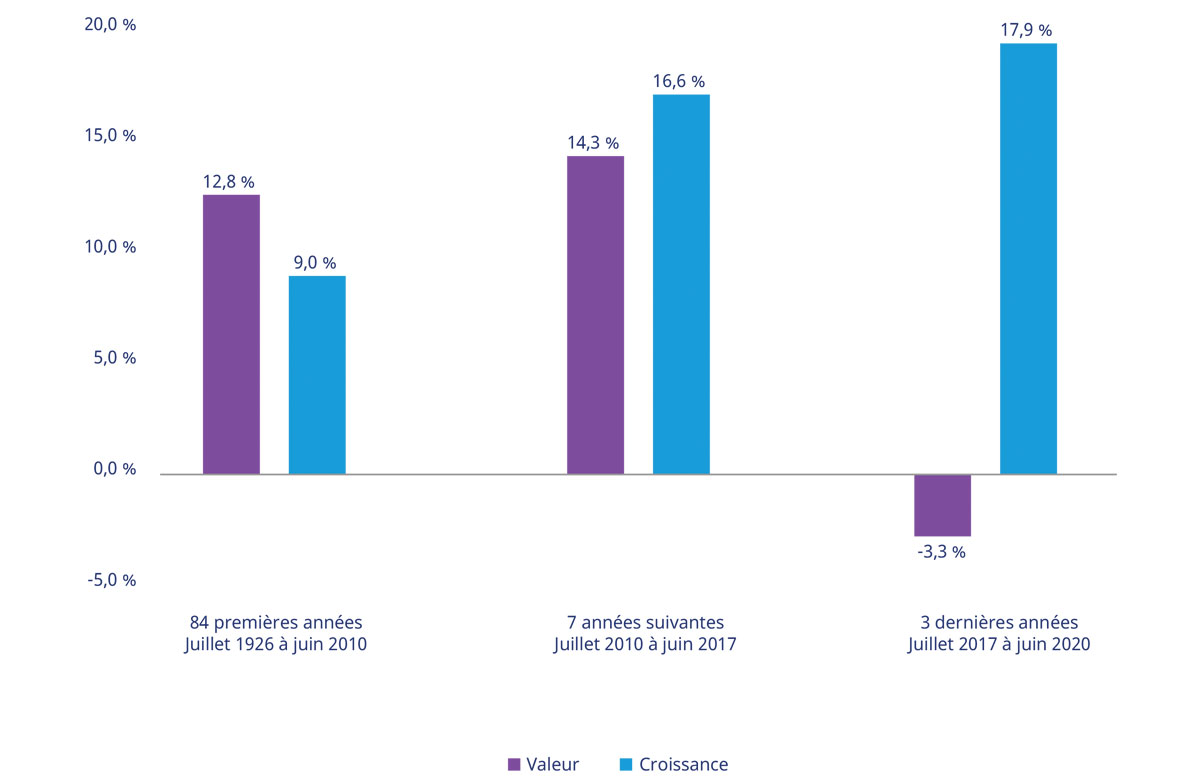

Pour répondre à cette question, il est utile de comparer le rendement récent des actions de valeur et des actions de croissance par rapport à leurs rendements antérieurs sur une longue période. La figure 2 ci-dessous présente le rendement au cours de périodes multiples, y compris jusqu’au milieu de 2020, lorsque le marché des actions de croissance connaissait un essor à la faveur du ralentissement économique induit par la COVID-19.

Que nous révèle la décomposition du rendement par période?

Non seulement les actions de croissance ont fait mieux que les actions de valeur durant les sept premières années de la dernière décennie, mais aussi elles ont presque doublé leur rendement historique au cours des trois années suivantes!

À quelle fréquence ce doublement du rendement historique des actions de croissance se produit-il?

Cela ne s’était jamais produit auparavant : la période de trois ans dans le graphique ci-dessous (juillet 2017 à juin 2020) correspond au meilleur rendement relatif sur trois ans des actions de croissance dans l’histoire du marché boursier américain moderne.3

Figure 2. Rendement sans précédent des actions de croissance4

Taux de rendement composé des actions de valeur et des actions de croissance sur le marché américain

Bien que ces rendements sans précédent des actions de croissance puissent sembler une occasion extraordinaire pour les investisseurs, l’histoire nous enseigne que toute extrapolation doit se faire avec prudence. De fait, il s’avère pratiquement impossible de prévoir avec exactitude l’évolution des marchés dans le temps. Toutefois, nous disposons de mesures d’évaluation efficaces pour prédire leurs rendements moyens dans les dix années suivantes.5

Malheureusement, cependant, pour les actions de croissance, une corrélation négative existe entre les rendements futurs moyens et les évaluations effectuées – et, à l’heure actuelle, ces actions s’achètent à des prix extrêmement élevés.

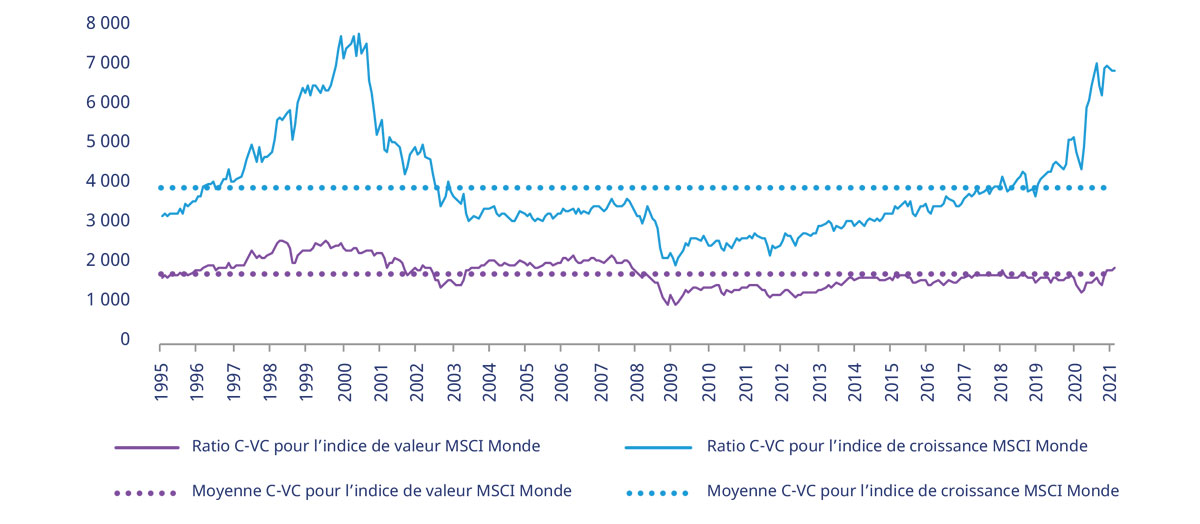

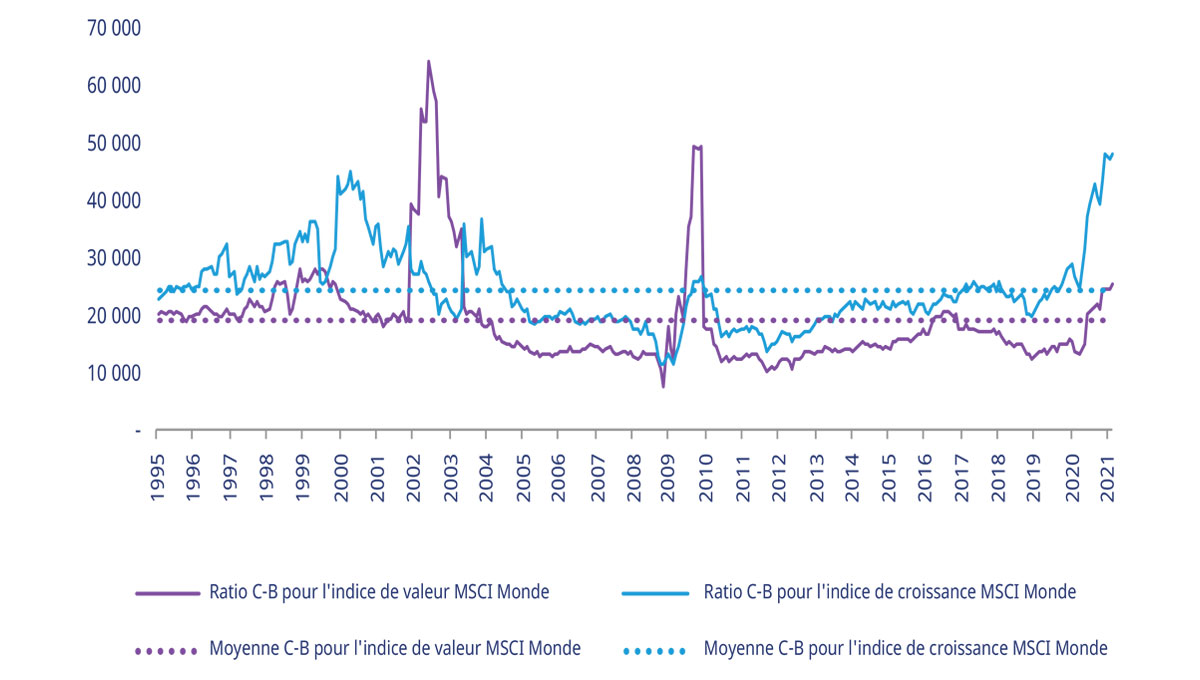

À des fins d’illustration, nous utilisons deux mesures d’évaluation pour comparer les sociétés en croissance et les sociétés dites valeur, et nous comparons les valeurs actuelles aux moyennes sur une longue période pour chaque catégorie.

Figure 3. Comparaison du ratio cours-valeur comptable des actions de valeur et des actions de croissance pour la période de janvier 1995 à février 20216

Figure 4. Comparaison du ratio cours-bénéfice pour les actions de valeur et les actions de croissance pour la période de janvier 1995 à février 20217

Non seulement les actions de croissance coûtent beaucoup plus cher que les actions de valeur, mais surtout, peut-être, les ratios pour l’indice de croissance surpassent nettement leurs moyennes sur une longue période.

À l’inverse, les actions de valeur ne coûtent pas particulièrement chers. Par conséquent, le « mauvais rendement » des actions de valeur depuis quelques années a, probablement, plus à voir avec le rendement supérieur rarement observé des sociétés en croissance.

Ce rendement supérieur des actions de croissance se poursuivra-t-il?

Si le passé sur une longue période est garant de l’avenir, la réponse est probablement non. Comme nous le montre la figure 1, les actions de croissance ont fait meilleure figure au cours de deux décennies antérieures (soit les années 1930 et 1990). Les décennies ultérieures ont été témoins d’un rendement remarquablement supérieur des actions de valeur.

« Quand les faits changent, je change ma stratégie. Et vous, Monsieur, que faites-vous? »

Dans la culture populaire économique, on attribue cette citation à l’économiste John Maynard Keynes. Ces mots, bien que nous ne puissions affirmer avec certitude qu’ils viennent de lui, constituent une formule simple évoquant la formidable puissance de la réflexion fondée sur les faits.

Il est particulièrement difficile de distiller les « faits » des opérations d’investissement et de s’en servir ensuite pour effectuer de bons placements. Et cela pour deux raisons :

Par conséquent, la meilleure solution de placement pour les investisseurs à long terme sérieux consiste à utiliser une stratégie de diversification qu’ils conserveront même au cours d’une période de rendement inattendue.

Malheureusement, ces axiomes contradictoires mettent en évidence la question sans fin à laquelle font face les investisseurs à long terme : quand une stratégie donne un rendement inférieur, comment savoir s’il faut la garder ou l’adapter parce que les marchés ont changé?

Le chercheur en investissement Larry Swedroe propose un modèle concis en cinq étapes que nous trouvons particulièrement utile pour l’analyse de cette énigme8 :

La recherche universitaire confirme la persistance, l’universalité et la solidité de la stratégie de placement axée sur la valeur en dépit des difficultés récentes touchant les actions de valeur. Au sujet de l’intuitivité économique, la stratégie de placement axée sur la valeur a essentiellement pour objectif le paiement de prix plus faibles pour des actifs qui généreront des flux monétaires futurs. Le paiement de faibles prix pour des flux monétaires futurs équivalents offre des rendements de placement supérieurs. Par conséquent, il faut s’attendre intuitivement à ce que les placements axés sur la valeur donnent des rendements supérieurs.

En somme, lorsqu’une étude statistiquement étoffée d’un tiers revue par les pairs fournit des arguments économiques fondamentaux démontrant pourquoi les évaluations dans différentes zones géographiques et pour différentes catégories d’actifs ne sont plus pertinentes, les investisseurs misant sur la valeur devraient changer leur stratégie. Nous n’en sommes pas encore là.

Même si nous sommes d’accord avec Keynes pour insister sur l’importance d’un changement de stratégie, il semble n’y avoir guère de raison de penser que les événements récents sur les marchés ont changé les « faits » liés aux placements axés sur la valeur. En conséquence, conserver ses placements jusqu’au retour d’une prime de valeur est impératif. La gestion des émotions et des attentes face aux résultats décevants des récentes années, est une nécessité absolue. Mais comment pouvons-nous y parvenir de façon optimale?

Chez Mercer, nous croyons que la diversification constitue le moyen le plus efficace pour réduire les déceptions et les difficultés causées par un rendement imprévu. À cet égard, même si les placements axés sur la valeur sont un élément important de notre stratégie, ils ne représentent pas le seul style d’investissement que nous déployons pour la gestion de l’actif de nos clients. Nous continuons de recourir à une répartition tenant compte d’autres caractéristiques de marchés proposées dans le modèle en cinq étapes de Swedroe et dont nous sommes d’ailleurs heureux de discuter avec vous en tout temps.

L’humilité est un facteur clé de réussite quant aux investissements à long terme. Comme l’avenir est imprévisible, les rendements de placement réalisés s’accompagneront toujours d’une part d’imprévisibilité.

Certes, les surprises négatives peuvent causer de la déception, mais comme elles sont courantes sur les marchés, il faut s’y attendre. Un modèle de prise de décision fondée sur les faits comme celui évoqué dans cet article nous donne bon espoir que les placements axés sur la valeur conserveront leur place au soleil. En attendant, garder ses placements dans divers actifs et productifs demeure la stratégie optimale.

1 Benjamin J. « Vanguard Submits to Value Curse, Plans to Fold Active Fund Into an Index », Investment News, 29 juillet 2020, disponible à https://www.investmentnews.com/vanguard-closes-value-active-fund-195618.

2 Mercer (Canada) limitée. Existe-t-il toujours de l’intérêt pour la valeur?, 2020, disponible à https://www.mercer.ca/content/dam/mercer/attachments/north-america/canada/ca-2020-is-there-still-a-case-for-value.pdf.

3 Dimensional Fund Advisors Canada ULC. An Exceptional Value Premium, 5 octobre 2020, disponible à https://www.dimensional.com/gb-en/insights/an-exceptional-value-premium.

4 Ibid.

5 Finke M. « The Remarkable Accuracy of CAPE as a Predictor of Returns », Advisor Perspectives, 20 juillet 2020, disponible à https://www.advisorperspectives.com/articles/2020/07/20/the-remarkable-accuracy-of-cape-as-a-predictor-of-returns-1.

6 Comparaison du ratio cours-valeur comptable de l’indice de valeur MSCI Monde et du ratio cours-valeur comptable de l’indice de croissance MSCI Monde pour la période du 1er janvier 1995 au 26 février 2021. Données obtenues de Bloomberg.

7 Comparaison du ratio cours actuel-bénéfices sur une période de 12 mois pour l’indice de valeur MSCI Monde et du ratio cours actuel-bénéfices sur une période de 12 mois pour l’indice de croissance MSCI Monde. Données obtenues de Bloomberg.

8 Swedroe L. Swedroe: Examining Factor Persistence, 17 septembre 2018, ETF.com, disponible à https://www.etf.com/sections/index-investor-corner/swedroe-examining-factor-persistence?nopaging=1.