Sites

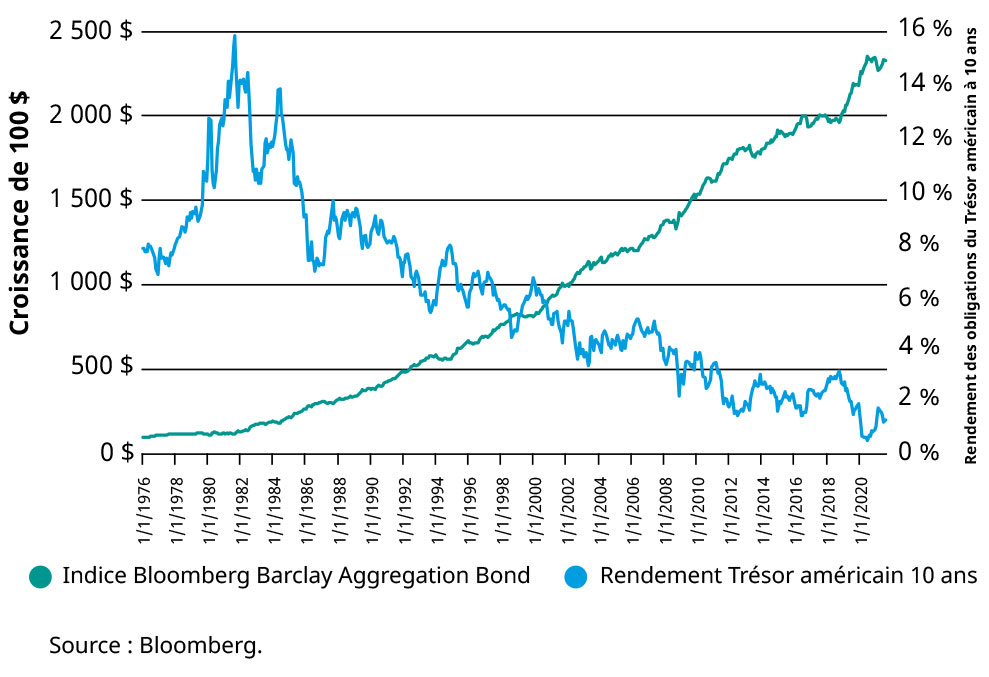

Les investisseurs comptent sur les titres à revenu fixe (les obligations) pour la génération de revenu et la préservation du capital dans leurs portefeuilles. La baisse des taux d’intérêts au cours des 40 dernières années s’est traduite par des gains sur les titres à revenu fixe et a donné un fort élan aux investisseurs. À l’heure actuelle, le rendement des obligations atteint ou avoisine des creux historiques, et il est à prévoir que les taux d’intérêt pourraient augmenter puisque les banques centrales envisagent de resserrer leurs politiques monétaires pour combattre l’inflation potentielle et s’assurer de disposer des outils nécessaires pour faire face aux événements qui surviendront sur le marché.

Par conséquent, les investisseurs :

Chez Mercer, nous sommes toujours à la recherche de méthodes pour améliorer l’efficacité des stratégies de gestion du patrimoine pour nos clients. Chaque client a des buts et objectifs différents et a par conséquent besoin de tactiques et de solutions conçues spécifiquement pour ses circonstances personnelles. Compte tenu du contexte actuel entourant les titres à revenu fixe, il est nécessaire de remettre en question l’utilisation de solutions de portefeuille traditionnelles, et notre approche a évolué en conséquence.

Bon nombre de clients ont également des besoins spécifiques ou souhaitent protéger leur famille et leur patrimoine personnel contre les difficultés financières qui peuvent survenir lorsque le principal soutien n’est pas en mesure de travailler et contre l’érosion créée par les taxes et l’inflation. Différents outils sont offerts, comme l’assurance vie, pour vous aider à alléger ces préoccupations.

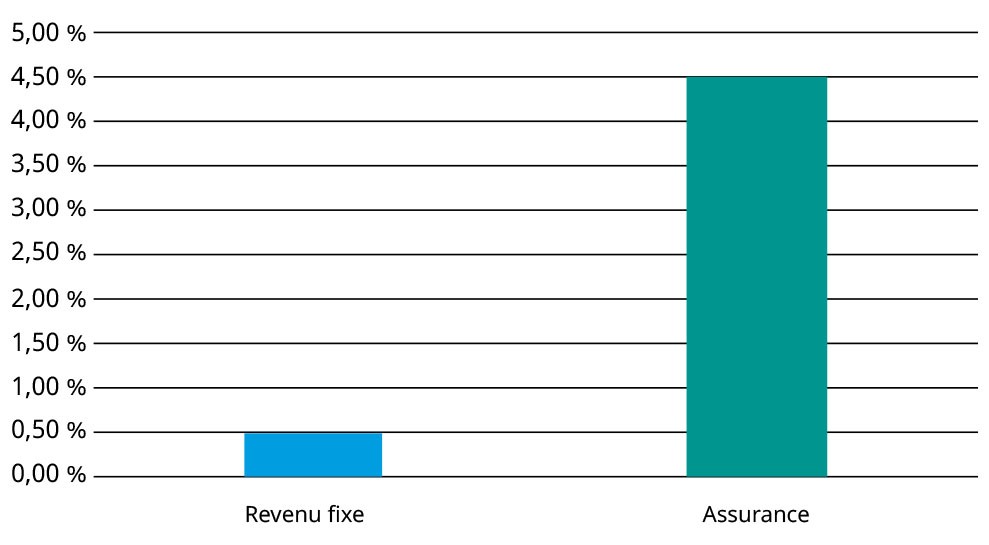

À l’heure actuelle, l’ajout d’une pondération en assurance vie peut améliorer la stratégie financière globale de certains clients et aider à remédier aux deux principaux problèmes mentionnés ci-dessus en luttant contre les faibles taux d’intérêt et en répondant au besoin de protection de la famille et du patrimoine.

Cette stratégie ne sera pas appropriée pour tous les investisseurs, alors la première étape consiste à réaliser un examen du patrimoine et un plan financier exhaustifs. Si cet examen fait ressortir la nécessité de souscrire une assurance – ou qu’une police d’assurance ayant les caractéristiques voulues est déjà en place – la prochaine étape serait d’envisager d’intégrer la stratégie d’assurance à l’énoncé politique de placement pour remplacer une partie de la répartition en titres à revenu fixe. La stratégie d’assurance comporte des caractéristiques similaires à un placement en titres à revenu fixe, mais à long terme, elle devrait améliorer le patrimoine à l’échéance de l’horizon de placement et accroître la valeur après impôts d’une succession. Le financement d’une stratégie d’assurance étant effectué sur un nombre défini d’années, la répartition des placements devrait être modifiée simultanément pour s’assurer que l’énoncé de politique de placement continue de respecter la tolérance au risque de l’investisseur. Cette intégration vise à réduire toute redondance potentielle et optimise la stratégie financière globale.

Kelly a vendu l’entreprise familiale récemment et une grande partie des actifs de la famille est maintenant détenue dans une société. Traditionnellement, la famille a investi et enregistré ses avoirs personnels dans un portefeuille à répartition des actifs modérée composé de titres à revenu fixe dans une proportion de 30 à 40 %. Kelly a 55 ans et est en bonne santé. Après un examen du patrimoine, il a été noté qu’il y aurait un compte de droits de succession élevé à payer au décès de Kelly. Il a également été établi que la société détenait plus d’actifs que ce dont la famille avait besoin pour répondre à ses exigences en matière de dépenses à vie, et que le revenu tiré de ces actifs serait assujetti à un taux élevé d’impôt des sociétés. Selon le plan financier détaillé, la valeur nette (après impôt) de la succession de Kelly a été estimée à 7,5 millions de dollars. Il a été suggéré que les actifs détenus par la société, qui auraient autrement été investis dans des titres à revenu fixe, soient réaffectés à une police d’assurance vie entière avec participation détenue et payée par la société. La police avait une valeur nominale de 3 000 000 $ et serait payée en versements égaux sur 10 ans d’environ 193 000 $. Les prestations estimées étaient les suivantes :

Outre la finalité habituelle de l’assurance vie, soit d’offrir des prestations pour assurer la subsistance de la famille en cas de décès prématuré de son soutien, cette stratégie offre également les avantages suivants :

Pour nous assurer d’offrir un point de vue équilibré de cette possibilité, il est également important de souligner certains inconvénients potentiels, dont les suivants :

Si vous êtes intéressé à en apprendre davantage sur cette possibilité afin de déterminer si elle peut être appropriée dans votre situation ou aimeriez discuter d’autres questions liées à votre stratégie, veuillez communiquer avec votre équipe de conseillers en gestion privée de patrimoine.

L’équipe de Winnipeg