Sites

De façon générale, l’inflation se rapporte à l’augmentation des prix ou de la valeur des biens et des services; les formes les plus courantes sont l’inflation des prix et l’inflation des actifs.

L’inflation des actifs décrit la variation des prix ou de la valeur des actifs financiers. Ces actifs peuvent prendre la forme d’actions, d’obligations, de biens immobiliers, de métaux précieux et d’autres actifs tangibles. Bien qu’il soit important d’en tenir compte, ce n’est pas le type d’inflation sur lequel nous nous concentrerons ici.

L’inflation des prix est la forme la plus courante d’inflation et elle décrit la variation du prix des biens et des services consommés. La plupart des pays préparent des données pour calculer leurs taux d’inflation locaux, et l’indicateur d’inflation le plus utilisé est l’indice des prix à la consommation (IPC). L’IPC calcule les coûts d’un panier fixe de biens et de services à différents moments. La variation du prix de ce panier est exprimée dans une monnaie en particulier et mesure efficacement les changements du pouvoir d’achat d’une unité monétaire (par exemple, le dollar canadien ou CAD).

Si les prix augmentent, nous vivons une inflation, et le pouvoir d’achat du CAD diminue. Votre CAD vous permettra donc d’acheter moins. Prenez une tasse de café comme exemple. Si cette tasse coûte 2,50 $ CA aujourd’hui, mais qu’il y a cinq ans, elle coûtait 2 $ CA, le prix a augmenté (« enflé ») de 25 %, ou de 4,6 % par année. En d’autres termes, il y a cinq ans, vous auriez pu acheter cinq tasses de café avec 10 $, mais aujourd’hui, vous ne pourriez vous en acheter que quatre. Le pouvoir d’achat dans cet exemple a diminué en raison de l’inflation des prix.

D’un autre côté, si les prix diminuent, nous vivons une déflation, ce qui augmente le pouvoir d’achat. Même si cette situation peut paraître avantageuse pour les consommateurs, il y a des effets économiques et sociétaux négatifs qui font que la déflation est pire que ce qu’elle paraît; les gouvernements et les banques centrales tentent d’éviter une telle situation.

Toutefois, le processus d’évaluation de l’inflation (IPC ou autres normes) et son efficacité à vraiment refléter les répercussions réelles sur la vie des consommateurs suscitent une certaine controverse. Le « panier » de chaque personne est différent et peut ne pas être correctement représenté par le panier de l’IPC. De nombreuses personnes sentent que leurs frais personnels augmentent plus rapidement que les chiffres publiés. Nous laisserons de côté ce débat pour le moment, mais peu importe la façon dont on calcule l’inflation, elle existe et elle doit être considérée comme un paramètre essentiel dans la gestion d’un patrimoine et l’élaboration d’un plan d’investissement.

Inflation désigne le taux de variation des prix ou du niveau des prix; ce terme est également utilisé pour décrire les augmentations de ces niveaux.

Déflation désigne une diminution du niveau des prix, avec un taux d’inflation négatif.

Désinflation désigne une diminution ou un ralentissement du taux d’inflation. Les prix augmentent quand même, mais de façon moins rapide.

Reflation est le terme utilisé pour décrire une augmentation ou une accélération du taux d’inflation.

Stagflation is a period in which inflation runs hot but the overall economy is weak, with low or no growth and higher unemployment. This scenario can prove challenging, as high inflation can harm purchasing power, whereas actions taken to slow inflation can make economic conditions worse.

Hyperinflation désigne une période caractérisée par une très forte inflation, diminuant de façon importante le pouvoir d’achat. Les périodes de ce genre sont rares. Deux exemples bien connus sont l’Allemagne dans les années 1920 et le Zimbabwe dans les années 1990.

Nous donnerons plus de détails sur le pouvoir d’achat plus loin, mais pour le moment, il est important de comprendre qu’une diminution du pouvoir d’achat peut être très néfaste pour la population, puisqu’elle peut nuire à sa capacité à maintenir son niveau de vie.

Le pouvoir d’achat est une mesure de ce qu’une unité monétaire peut acheter. L’inflation diminue le pouvoir d’achat, et la déflation l’augmente.

Il est souvent affirmé que l’inflation est un phénomène monétaire. Par conséquent, lorsqu’il y a trop d’argent pour acheter quelques biens et services, les prix de ces biens et services augmenteront, provoquant une inflation.

Il y a eu des augmentations considérables de la masse monétaire mondiale depuis le milieu des années 1990, et ce phénomène a été aggravé par la crise financière mondiale et les mesures gouvernementales prises en réponse à la pandémie de coronavirus. Jusqu’à tout récemment, ces augmentations n’ont entraîné aucune tension inflationniste importante. En fait, les fermetures causées par le coronavirus au début de 2020 ont causé une diminution (déflation) des prix, et ce n’est que plus récemment que le Canada et les États-Unis ont pris des mesures relatives à l’inflation.

En plus de l’aspect financier de l’explication de l’inflation, qui est une simplification excessive d’un problème complexe, de nombreux facteurs différents influencent aussi l’inflation, ce qui la rend difficile à prédire et à gérer. Les principales causes de l’inflation sont généralement la « traction par la demande » et la « poussée par les coûts ».

Il y a traction par la demande lorsque la demande de biens est supérieure à l’offre de biens disponibles. Prenons comme exemple une forte croissance économique. Lorsque l’économie est en expansion, les consommateurs vont bien et choisissent de dépenser davantage de leur nouveau patrimoine. La demande en biens et services augmente donc et est probablement supérieure à l’offre. Dans ce cas, les entreprises risquent de manquer de stocks. Elles envisagent donc d’augmenter les prix de leurs produits, ce qui entraîne une inflation. L’inflation peut également s’accélérer si les consommateurs s’attendent à ce que les prix continuent d’augmenter, car ils seront tentés d’acheter en plus grande quantité (avant que les prix n’augmentent), ce qui aggrave le problème. Un récent exemple de traction par la demande est l’augmentation de mesures gouvernementales (fiscales) pour stimuler la relance économique en réponse au coronavirus. Lorsque le gouvernement met plus d’argent en circulation dans la population, la demande de biens et de services peut être plus grande que l’offre, entraînant ainsi une augmentation des prix.

D’un autre côté, il y a poussée par les coûts lorsque l’approvisionnement en biens et services est perturbé, ce qui fait que la quantité disponible est inférieure à la demande actuelle et que les fournisseurs peuvent augmenter les prix des biens pour lesquels l’offre est plus limitée. En voici des exemples : engorgement des chaînes d’approvisionnement et catastrophes naturelles (inondations et ouragans) qui réduisent la disponibilité de matières premières (p. ex. fermetures d’installations de forage pétrolier). Ces engorgements nuisent à la capacité de l’industrie de fournir des biens et services et mènent à une augmentation du prix par les fournisseurs des biens restants devenus rares.

Curieusement, la pandémie de coronavirus nous a montré des exemples de traction par la demande et de poussée par les coûts, et même les conséquences de ces deux phénomènes sur les mêmes biens. Il a été bien rapporté que des gens qui étaient confinés à la maison et qui recevaient de l’aide du gouvernement, ce qui leur permettait de maintenir et même d’améliorer leur revenu personnel, en ont profité pour rénover leur maison. Il y a alors eu un déséquilibre entre l’approvisionnement et la demande, ce qui a fait augmenter le prix des matériaux de construction. En outre, les fermetures d’installations de production (entreprises de conditionnement des viandes, entreprises industrielles, scieries, etc.) ont causé des pénuries de biens fournis de sorte que les prix ont été augmentés pour compenser cette pénurie.

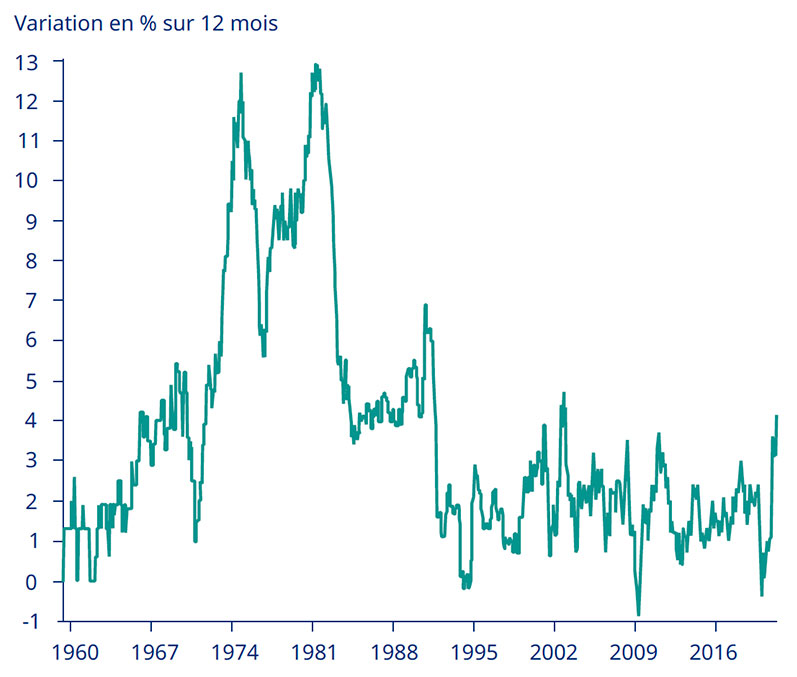

Source : Indice des prix à la consommation (Canada) — Ensemble, site Web de Statistique Canada, 24 septembre 2021, accessible au https://www150. statcan.gc.ca/n1/pub/71-607-x/2018016/cpilg-ipcgl-fra.htm.

L’inflation n’a pas toujours des effets positifs ou des effets négatifs. On pense qu’un certain niveau d’inflation modérée est bénéfique pour l’économie et la société. De nombreuses banques centrales (telles que la Banque du Canada, la Réserve fédérale américaine, la Banque d’Angleterre, etc.) ont des mandats précis qu’elles doivent respecter pour gérer leurs activités. La plupart de ces banques centrales font de la gestion de l’inflation, parfois appelée la stabilité des prix, l’un de leurs principaux objectifs. La façon dont elles gèrent cet objectif est complexe et va au-delà de la portée de la présente discussion, mais les activités des banques centrales pour atteindre cet objectif peuvent avoir une incidence considérable sur les marchés des capitaux mondiaux. Nous ne savons pas encore si cette soudaine augmentation de l’inflation est temporaire (parfois appelée « transitoire ») ou si elle annonce un nouvel environnement économique où elle continuera d’augmenter.

La Banque du Canadaa pour mandat de « favoriser la prospérité économique et financière du Canada ». L’une de ses fonctions fondamentales relativement à ce mandat est de « maintenir l’inflation à un niveau bas, stable et prévisible ».

Cette question est importante, car s’il est prévu que l’inflation atteigne un niveau inacceptable, les banques centrales utiliseront les outils qu’elles ont à leur disposition (et qui sont parfois plutôt brutaux) pour tenter de réduire les activités économiques qui causent l’inflation. Habituellement, les banques centrales envisagent une augmentation des taux d’intérêt. Cette augmentation a de vastes conséquences sur les marchés financiers ainsi que sur l’économie et le milieu des affaires en général, modifiant la valeur de tout : actions et obligations, budgets gouvernementaux, financement, immobilier et construction, investissements en capital, commerce mondial et une panoplie d’autres activités.

Lisez notre article intitulé Retour du débat sur l’inflation et la désinflation (en anglais seulement) pour obtenir plus de renseignements sur ce sujet.

En raison du pouvoir d’achat et du besoin de le préserver. En ce qui concerne les options d’investissement, il y a de nombreux risques visibles qui peuvent être pris en considération, observés et gérés. Malheureusement, une réduction du pouvoir d’achat est un risque invisible, qui peut ne pas être assez pris en compte. Si le marché boursier chute, il y a une incidence visible : la valeur de votre portefeuille de placement diminue. Lorsqu’un portefeuille perd son pouvoir d’achat, par contre, il n’y a aucune incidence facilement observable. En fait, vous pouvez voir le solde de votre compte augmenter, même si votre pouvoir d’achat diminue. La situation pourrait donc ne pas être si avantageuse que vous le pensiez.

Voici une façon simple de voir les choses : si vous ne bénéficiez pas d’un taux de rendement après impôt qui dépasse le taux d’inflation, votre portefeuille perdra alors son pouvoir d’achat.

Les obligations sont-elles sans risque? De nombreux investisseurs qui souhaitent éviter les risques liés aux investissements et préserver leur capital pensent qu’investir dans des obligations est une option sécuritaire. Ils pourraient dire que même si les taux de rendement sont faibles, ils s’attendent à ce que leur investissement soit remboursé à l’échéance d’une obligation, et qu’il est moins risqué de perdre de l’argent ainsi qu’en investissant dans le marché boursier. Ce n’est toutefois exact qu’à l’égard du maintien du montant de votre capital. Les obligations ne garantissent pas que la valeur de votre capital est préservée. Lorsque vous pensez que le revenu provenant d’une obligation est habituellement taxé à des taux supérieurs et que le rendement est faible, les taux de rendement après impôt peuvent ne pas dépasser le taux d’inflation, ce qui entraîne une érosion du pouvoir d’achat de votre capital.

Compte tenu de ce que nous savons au sujet des mandats et des mesures incitatives des gouvernements et des banques centrales, nous devrions tenir pour acquis qu’il y aura de l’inflation à l’avenir. Nous ne pouvons en prévoir l’importance ou la durée avec certitude, mais nous ne pouvons pas faire fi de cette possibilité. Nous devons chercher à positionner nos portefeuilles de façon à ce qu’ils se comportent bien dans tous les scénarios économiques possibles.

Au cours des quatre dernières décennies, un portefeuille d’actions et d’obligations bien diversifié aurait dû suivre et même dépasser le rythme de l’inflation sous l’impulsion de l’élan donné par la baisse des taux d’intérêt, les solides rendements des actions et les taux d’inflation relativement bas. Il y a également eu une corrélation négative entre les actions et les obligations, ce qui a offert une protection de portefeuille dans le contexte de la baisse des marchés des actions. Cependant, durant l’économie de stagflation des années 1970, les actions et les obligations ne se sont pas aussi bien comportées qu’au cours des dernières années et n’ont pas suivi le rythme de l’inflation galopante de cette période.

À l’avenir, la protection pourrait ne pas se maintenir au même niveau, et avec des taux d’intérêt beaucoup plus bas, le coût devient plus élevé pour une protection potentiellement moindre. Nous devons maintenant porter davantage attention à l’effet de l’inflation sur nos portefeuilles de placement et nous assurer de bien tenir compte du risque lié à l’inflation en plus de la multitude d’autres risques que nous gérons.

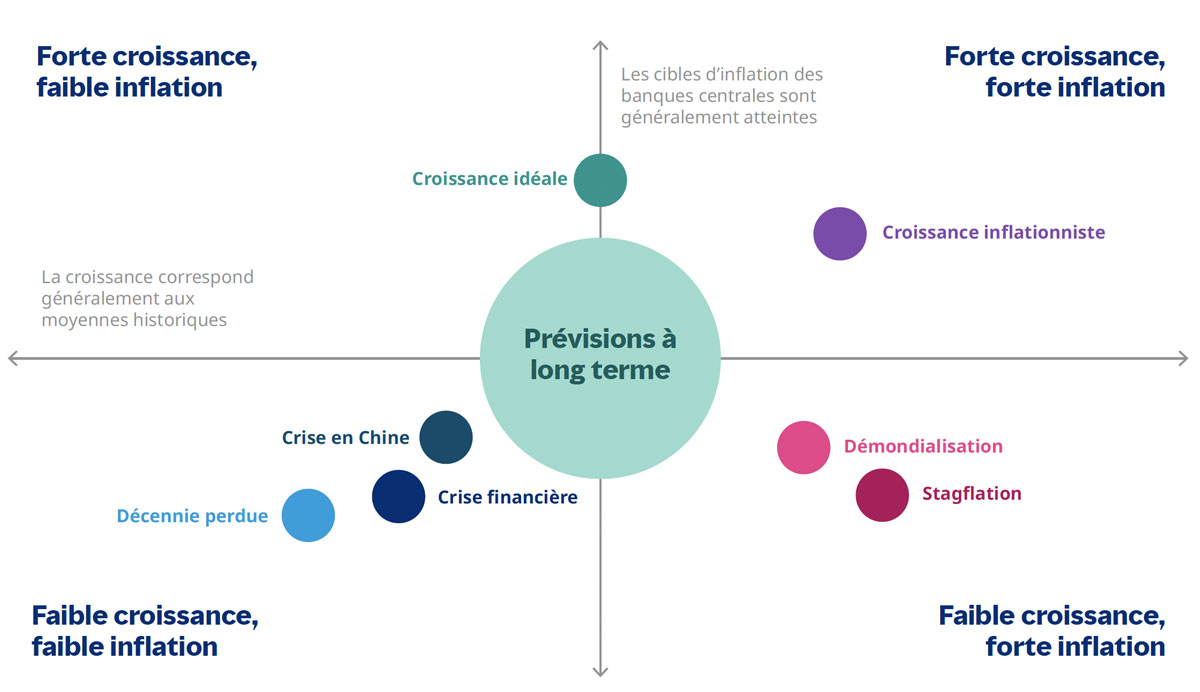

Mercer a réalisé des recherches sur la façon dont différentes catégories d’actif se comportent dans différents scénarios économiques qui pourraient survenir. Bien que nous ne puissions pas prédire l’avenir avec certitude, nous nous assurons de prendre les mesures nécessaires pour protéger les portefeuilles et donner à nos clients la meilleure chance possible de conserver et d’accroître le pouvoir d’achat de leurs actifs.

Le tableau suivant illustre les différents scénarios économiques potentiels qui pourraient se produire.

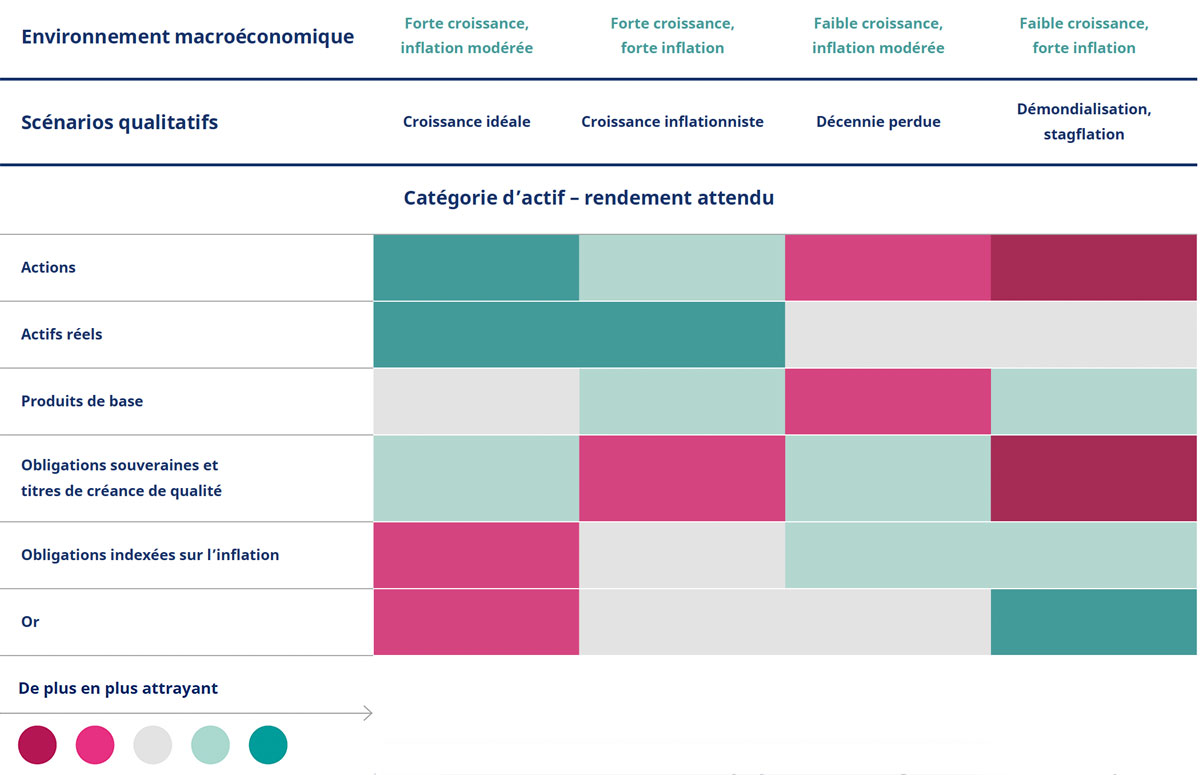

Le tableau ci-dessous illustre comment différentes catégories d’actifs devraient se comporter dans différents environnements économiques. Ce qui à première vue semble offrir une protection peut ne protéger qu’en certaines circonstances précises, ce qui expose les portefeuilles à des risques si les choses se passent différemment. Cependant, certains actifs, comme l’or et les obligations indexées sur l’inflation, qui semblent peu attrayants dans des contextes de croissance ou d’inflation faible sont bien placés pour produire un rendement lorsque les autres actifs déçoivent. Ces actifs sont par conséquent très avantageux du point de vue de la diversification. Et en période d’incertitude accrue, une importance encore plus grande devrait être accordée à ce potentiel de diversification.

Nota : Extraits de l’article de Mercer Beware of Inflation – Assessing Risks and Investment Implications (en anglais seulement).

Nous n’avons qu’effleuré le sujet de l’inflation, mais si vous souhaitez obtenir davantage d’informations à ce sujet, nous vous invitons à consulter les documents de Mercer dont il est question dans le présent bulletin, ainsi que les articles suivants, qui sont accessibles sur le site Web de Mercer :

Retour du débat sur l’inflation et la désinflation (en anglais seulement)

Beware of Inflation — Assessing Risks and Investment Implications (en anglais seulement)

Inflation Protection — Hope for the Best, but Build Robust Portfolios (en anglais seulement)

Diversified Inflation Strategies, Preparing for Rising Costs of Living (en anglais seulement)

Si vous avez des questions quant à la façon dont Mercer tient compte de l’inflation dans votre patrimoine et plan d’action et dans votre stratégie de placement, veuillez communiquer avec un conseiller en gestion privée de patrimoine de Mercer.

Statistique Canada tient un portail de l’indice des prix à la consommation, où vous trouverez de plus amples renseignements sur l’inflation au Canada. Ce portail comprend de l’information sur les taux historiques et actuels d’inflation au Canada, des renseignements détaillés sur les composantes du panier de l’IPC et même un calculateur de taux d’inflation personnel qui vous permet d’estimer votre taux d’inflation personnel en fonction des dépenses de votre ménage.

https://www150.statcan.gc.ca/n1/pub/71-607-x/71-607-x2020cal-fra.htm

L’équipe de Winnipeg