サイト

執筆者: 永島 武偉(ながしま ぶい)

年金コンサルティング アソシエイト コンサルタント

前回のニュースレターにて、リスク分担型DBの設立の背景と概要を紹介した。リスク分担型DBは、「財政悪化時に想定される積立不足」を算定し、その額を積み立てるために、リスク対応掛金を通常の掛金(標準掛金、特別掛金等)とは別に拠出することを想定している。会社のリスク負担をリスク対応掛金の拠出に限定し、それを超える損失が発生した場合には、加入者や受給権者の給付を減額することとしている。そのため、リスク対応掛金をどの程度支払うかは会社や従業員にとって非常に大きな問題であり、十分に協議する必要がある。

今回のニュースレターでは、リスク対応掛金の概要、特に昨年9月に実施された第16回社会保障審議会企業年金部会において厚生労働省より提案された算定方法について我々の見解を踏まえ紹介する。

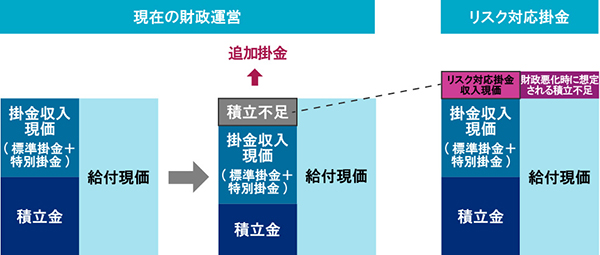

現在のDBにおける財政運営では、収支相等の原則に則り、将来の給付に見合った掛金を負担するよう計算されている。仮にある時点で運用損失等により財政悪化が発生した場合には、積立不足分を埋めるために追加で掛金拠出することで財政均衡を図っている。財政状況は景気の変動に連動しやすく、景気悪化時ほど追加での掛金拠出を求められる現在の制度では、企業の活動に支障をきたしかねない。

そこで、あらかじめ財政悪化時に想定される積立不足を算定し、事前に債務を上回る積立を目標とし掛金拠出することで景気の変動に左右されにくい財政運営を目指すものである。(リスク対応掛金はリスク分担型DBに限らず、通常のDBでの拠出も可能となる)

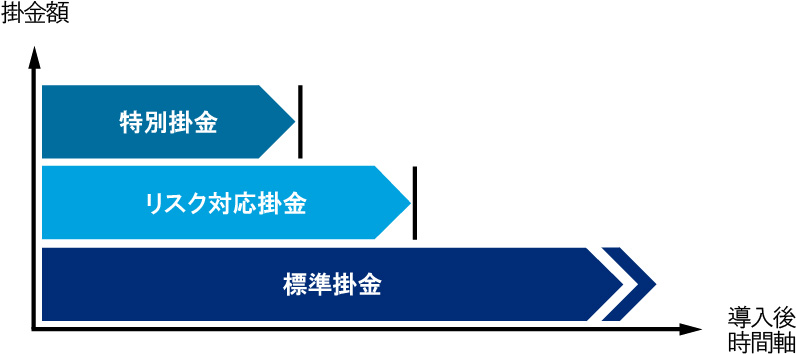

現在のところ詳細は未定であるが、リスク分担型DBではあらかじめ将来拠出する掛金額を確定することを前提としており、例えば、以下のように制度導入時にすべての掛金を将来にわたって確定することになる。(掛金を変更する際は労使合意によって変更することとされている)

もちろん前提通りに財政均衡するとは限らない。財政均衡の状態でなくなると従業員の給付の増減によって財政均衡は保たれることになるが、労使合意の上、掛金を再算定することは可能であり、再算定すれば従業員の給付の増減を行う必要がなくなることが期待できる。(財政均衡:前回のニュースレターご参照)

財政悪化時に想定される積立不足は、20年程度に一度の頻度で生じると想定される損失に耐えうる基準として、合理的に算定することとされ、厚生労働省による案では、以下の3点が示されている。

これは一番簡便な方法として挙げられる。

DBにおける主なリスクは運用リスクであるが、債券はどの程度リスクがあるか、株式ではどの程度リスクがあるか等を反映するため、資産クラスごとにリスク係数を乗じた額の合計額として設定する。ボラティリティの低い運用(価格変動リスクの低い運用)をしていると、20年程度に一度の頻度で生じると想定される損失額は、ボラティリティの高い運用(価格変動リスクの高い運用)より小さくなる傾向がある。運用資産のボラティリティによって、財政悪化時に想定される積立不足の額は変わってくる。

(具体例)

A株式会社:年金資産100億円(債券50億円、株式50億円)

B株式会社:年金資産100億円(債券20億円、株式80億円)

債券のリスク係数を20%。株式のリスク係数を50%とすると、それぞれの会社における財政悪化時に想定される積立不足の額は、

A株式会社:50億円 × 20% + 50億円 × 50% = 35億円

B株式会社:20億円 × 20% + 80億円 × 50% = 44億円

と算定され、ボラティリティの高い運用ほど財政悪化時に想定される積立不足が大きく見込まれるということが分かる。

(上記のリスク係数は筆者が仮定した率であり、具体的な率や算定方法はまだ明示されていない。また、細かい点であるが、明示されていないものの、厚生労働省の案では定常状態を前提としていると思われ、制度発足からまだ間もない制度や特別掛金収入現価が大きい場合、財政悪化時に想定される積立不足の額が過小評価されてしまうことが懸念されるため、適切に評価するよう検討が必要であると考える。これは以下に示す2及び3の方法でも同様のことが言える)

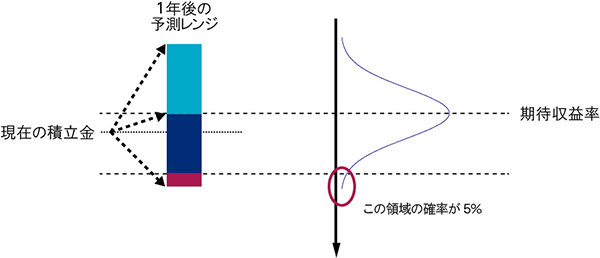

2点目は、VaR(Value at Risk)と呼ばれる統計的手法を用いて、積立不足の変動を一定の信頼水準(確率95%程度)で確保するために必要な積立として財政悪化時に想定される積立不足を設定する方法である。厚生労働省の案では具体的な方法は明示されていないが、以下に挙げた例では運用収益の期待値、標準偏差を算定し、それに基づき算定するものと想定している。

VaRにおいては例えば"1年間に5%の確率で年金資産が20%以上毀損する"という考え方をする。この場合、財政悪化時に想定される積立不足の額は、年金資産の20%となる。年金資産がどの程度の収益を達成するのかという期待値を測定するものではなく、悲観シナリオを確認する趣旨で実施される。

(具体例)

A株式会社:年金資産100億円(債券50億円、株式50億円)

B株式会社:年金資産100億円(債券20億円、株式80億円)

合理的に見込まれる債券の期待収益率1%、標準偏差3%の正規分布、株式の期待収益率5%、標準偏差30%の正規分布に従うとし、債券と株式の相関係数が-0.1であるとA・B各社ともに仮定すると、

A株式会社の運用における期待収益率:3%、標準偏差:14.93%

B株式会社の運用における期待収益率:4.2%、標準偏差:23.95%

となり、1年間に5%の確率で年金資産がどのくらい毀損するかを算定すると、

A株式会社:100億円 × (3%-14.93%×1.645) = 22億円

B株式会社:100億円 × (4.2%-23.95%×1.645) = 35億円

(1.645:標準正規分布における信頼係数。標準正規分布において片側95%以上となる値が-1.645である)

と算定され、それぞれこの額までリスク対応掛金として拠出することができるわけである。

期待収益率、標準偏差は筆者が仮定した率であり、具体的な率は政策アセットミックス等に基づき、合理的に算定されるものとして、決定する必要があると思われる。また予定利率と当該期待収益率が整合的であるべきと考えられる。

3点目としてストレスシナリオによる方法が挙げられている。この方法も厚生労働省の案では、具体的な方法は明示されていないが、運用リスクに限らず、金利の変動や平均余命の大幅な拡大等、厳しい前提のもとで将来予測した場合に生じる積立不足の額として設定することとされている。

リスク対応掛金は、どの程度支払うかによって会社や従業員のリスク分担を大きく決定するものであるため、非常に重要な問題である。上述のとおり、算定方法を複数例示したが、労使でよく議論のうえ、労使合意する必要がある。

今後の導入にあたって、検討すべき事項やリスク分担型DBに適した給付設計や運営方法について、次回のニュースレター(その3)で解説する。