サイト

執筆者: 荒木 啓太(あらき けいた)

年金コンサルティング アソシエイト コンサルタント

日本証券アナリスト協会検定会員 日本アクチュアリー会 正会員

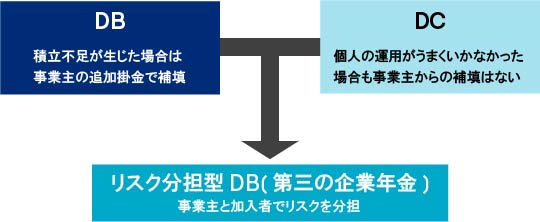

新しいタイプの企業年金制度が厚生労働省を中心に議論されている。昨年の夏頃より、「第三の企業年金」という名で多数の媒体で取り上げられ、企業年金にとっては約10年ぶりの新しい制度ということで注目されている。確定給付企業年金(DB)と確定拠出年金(DC)両方の性質を持ち、事業主・加入者間でリスクを分け合う制度であることから「リスク分担型DB」という仮称が厚生労働省により付けられた。

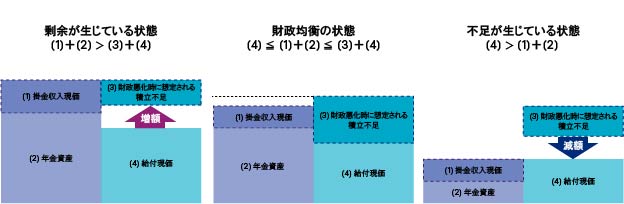

リスク分担型DBでは、積立状況に応じて給付額が変動する。会社と従業員のリスク負担の在り方と、給付額調整の仕組みを簡単にまとめると以下の通り。

積立状況に応じて従業員が受け取る給付額が変動するため、将来の財政悪化時に想定される積立不足の範囲内で会社が設定可能な、「リスク対応掛金」がリスク分担型DBの勘所となる。会社が追加拠出するリスク対応掛金が少額な場合、従業員が将来の給付減額を不安視するため制度導入は困難だろう。一方、会社の財源から追加拠出できる掛金額にも限界があるため、いくらでも拠出できるというわけではない。制度導入にあたっては、リスク対応掛金額の設定について、労使での十分な議論が不可欠となる。

年金資産の運用結果が給付額に影響するため、運用の意思決定の場への従業員の参画も必須となる。従業員全員が参画することは現実的でないため、特定の従業員が代表として参画することが検討されている。運用結果を含め、会社から従業員に対する情報開示も、今まで以上の詳細を伝達する定めが整備される予定である。

予め定めた拠出額、及び市場動向を反映した利息を積み立てる制度(キャッシュバランス型)が現行法令下で認められているため、リスクを分け合う制度が存在しないわけではない。キャッシュバランス型では、利息用の利率を債務計算に用いる割引率と連動するように設定した場合、相殺効果により債務/費用の金利感応度が下がり、会社のバランスシートが安定するという利点がある。一方、従来型からキャッシュバランス型に制度を変更する場合、退職給付に対する考え方を大幅に見直すことになるため、その事が導入をためらわせる要因となることも考えられる。

また、退職給付制度をDCに100%移行しようとする場合も、以下の点が導入をためらわせる要因となることが考えられる。

DB、DCのこのような状況下で、リスク分担型DBは、従来の給付算定式を持つ制度であっても会社のバランスシートを安定化(会計上DC扱いとなり債務計上が不要)することができる可能性を持つ制度*であり、企業年金の種類を増やし企業の選択肢拡大に資するものである。

リスク分担型DBの議論は昨夏以降急速に進められており、発案から施行までを異例の早さで終えようとしている。この背景には、厚生年金基金制度の実質的廃止によって企業年金実施企業の減少が想定される中、会社の状況に応じた柔軟な制度設計が可能となるよう整備することで、年金制度の普及率減少を抑制する意図があるものと考えられる。今後のスケジュールは以下のようになると想定される。

リスク分担型DBが企業会計上DCであると結論付けられれば、会社は、金利動向等に左右され変動額を把握し難い債務計上の悩みから解放される。他方、運用リスクを負う従業員の意思決定機関への参画を必須とする、従来と異なる制度運営体制を敷く必要がある。会社の財務的な理由でDBからDCに移行したいものの、従業員が自己責任で資産運用をすることに抵抗があり、導入が進まない会社等の選択肢となり得るだろう。

リスク対応掛金の設定方法は厚生労働省から複数例示されているため、具体的な内容や留意点について次回のニュースレターで解説する。