サイト

今年度も、マーサー役員報酬サーベイの結果が発表された。

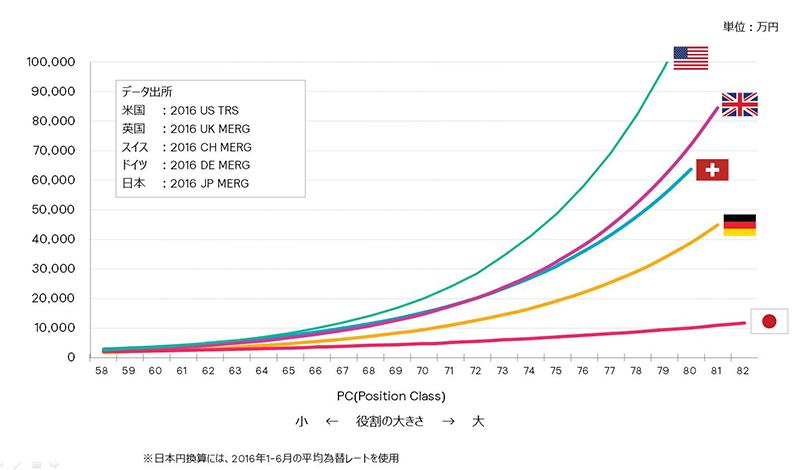

これを見た方々から筆者に対して、以下のチャートが最もインパクトがあった、とのコメントが寄せられた。

一般的に、日本の経営者報酬の水準は、諸外国の経営者水準と比して低いと言われているが、このチャートもそれをはっきりと示している。

近年、日本企業が海外企業を買収する案件数が増加しているが、日本本社の経営幹部の報酬よりも、買収した海外企業の経営幹部の報酬の方が高くなっているケースも珍しくないだろう。このような状況に問題意識を持ち、「内部公平性」「報酬決定プロセスの透明性」「コストコントロール」といった観点から、海外経営者報酬ガバナンスの必要性が議論されているケースは少なくない。

しかし、海外経営幹部の報酬ガバナンスは、グローバルの事業戦略達成に向けた経営施策の一環として捉える必要がある。日本国内市場での飛躍的な成長が見込みにくい状況下で、グローバル事業戦略の達成に向けて、各拠点が果たすべき役割は大きく、その拠点をマネジメントする優秀人材に対して、インセンティブを与えることは極めて重要な経営課題である。グローバル経営者報酬ガバナンスが、グループ事業戦略の実現と紐付かない単なる管理ツールになってしまっては、本社側の自己満足となってしまう。

本コラムでは、日本企業の海外経営幹部の報酬ガバナンスについて、基本的な考え方・アプローチを整理しつつ、海外経営幹部のアトラクション・リテンションを実現するための運用について述べていきたいと思う。

(※本コラムにおいては、海外経営幹部=現地で採用された人材とし、日本からの出向者は含まない)

まずは報酬ガバナンスが機能する前提として、グループ全体の事業戦略・実現したいことを各拠点にしっかりと理解・浸透させることが重要である。その上で、グローバル全体の事業戦略に基づいて、「グローバルから展開した、各拠点の事業戦略は何か」「その船頭役として、現地経営幹部には何が求められているのか」「短期・中長期の具体的な目標は何か」等について、本社-拠点間でコミュニケーションを図り、ミッションを達成した際のインセンティブについて、双方で合意可能な関係性を構築する。このような関係性があった上で、海外経営幹部の報酬ガバナンスの設計に進む。設計のステップは以下になる。

本社が定めたガイドラインは絶対的なものではなく、あくまでも標準的なガイドラインに過ぎない。各拠点が置かれた状況は様々である。本社が定めたガイドラインに従い、報酬水準を設定すると、優秀な人材のアトラクションやリテンションができないというケースも発生する。

そもそも、報酬水準は様々な要素で決定される。ポジションだけでなく、本人の市場価値も影響しているため、同じポジションに就く場合でも、前職の水準などによって適正な水準は異なるはずである。ガイドラインで定めた範囲で、経営幹部のアトラクション・リテンションが可能であれば、"Comply"させる。

一方で、優秀人材のリテンション・アトラクション上、何らかの支障をきたす場合には、現地側(Region/事業部等)にも一定の裁量を持たせるとともに、しっかりと海外拠点(あるいは事業部、Regional Headもありうる)側に、"Explain"の責任を持たせ、本社側と健全な対話を行うことでガバナンスを機能させる (本社側も、「聞く耳を持つ」ことが重要)。

もちろん、本社側も海外拠点の"Explain"を全て受け入れていては、健全なガバナンスが機能しなくなるため、しっかりとその申し立て内容を検証する必要があるだろう。現地で用いている報酬データを、本社側でも閲覧可能にしておくことも有効である。

各拠点の人材市場における報酬の水準や慣行を把握した上で、ガイドラインとうまくバランスさせていく(=必要に応じて柔軟に対応する)ことこそが、運用上の肝となる。

海外経営幹部の報酬ガバナンスの目的は、あくまでも優秀な経営幹部人材のアトラクト・リテインを通じて、グローバル事業戦略を実現することである。ルールの厳格化・詳細化が主目的とならないように、検討・設計を進めて頂きたい。

執筆者: 栄 立土志 (さかえ たつとし)

組織・人事変革コンサルティング コンサルタント