サイト

運用コンサル

年金運用の高度化戦略 資産配分管理(4) 私募ファンド、「オープン型」にインカム特性

前回は、超低金利下における運用難への分かりやすい処方箋として、ハイイールド社債や新興国債券など利回りの高い債券に着目し、これらを「インカム資産」として株式やヘッジファンドなどの他の収益追求資産とは別に枠を設けるアイディアを紹介した。一方で、投資家や運用会社からは、むしろ不動産やインフラストラクチャーに投資するプライベート(私募)ファンドへの関心の声が盛んに聞こえてくる。これをどう理解すればよいだろうか。

【事業の安定性と配当性向】

不動産やインフラに投資して上がってくるのは分配金だ。分配金(配当金)は、期の事業の実績に応じて支払われるという点で、投資時点であらかじめ定められている債券の利金とは異なる。インフラストラクチャー投資といっても事業リスクを負うのは一般の株式投資と変わらない、従ってリターンも債券ほどは安定しない、ということになりそうなものである。

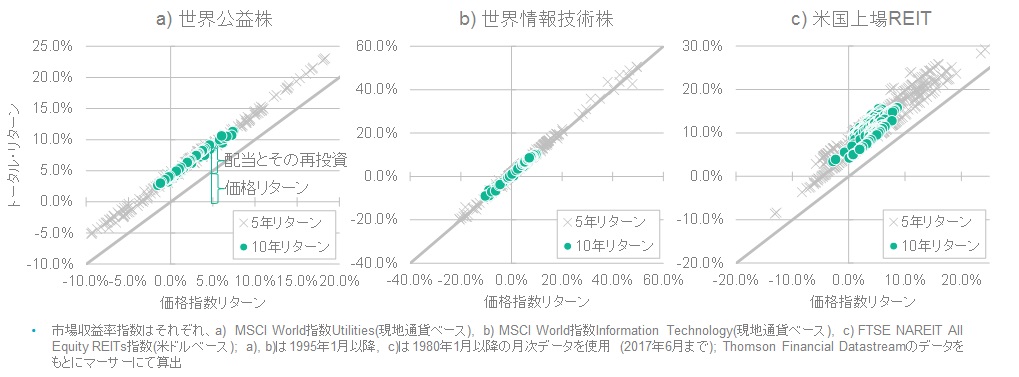

これを解く鍵は「事業の安定性」と「配当性向」にあると考える。ここでは特に配当性向に着目してみたい。図1a)、b)は、MSCI社の先進国株価指数11業種のうち、長期にわたり配当性向の高い公益セクターと、配当性向の低い情報技術セクターで、長期リターンの出方を比較したものである。公益株のトータルリターンは、同じ期間の価格リターンを除いても、配当分(とその再投資分)として4%前後が安定して残る。10年投資を前提とすれば、期中に受け取った配当を加えることにより、全てのデータでトータルリターンがプラスとなっていたことが分かる。これに対して情報技術株では、トータルリターンは価格リターンによってほとんど決まってしまう。

不動産投資信託(REIT)はどうだろう。REITは配当性向を高く保つことを条件に法人税が免除されている。配当性向の高い株式と考えてよい。米国上場REITの10年トータルリターンの出方を同じように図1c)に記した。公益株同様、価格リターンを除いても、分配金分に相当するリターンが残る。この結果を見れば、配当性向の高い株式であれば利回り獲得目的で投資できる、すなわち「インカム資産」と位置付けられるという主張にも理がありそうだ。

こうなると逆に一般の株式投資の魅力(プレミアム)は何だろう。配当性向を低く抑えることの投資家にとっての魅力、それは「成長」だ。一般の株式投資は、事業リスクに加え事業の成長リスクを負っている。事業の成長のための利益の再投資がキャピタルゲインの源泉となり、また同時に不確実性を生んでいるのだ。配当性向の高い不動産やインフラには(物価上昇以上の)成長を求めない代わりに、期の利益の確実な分配を求めているといえるだろう。事業リスクを負っている分、債券ほどの安定性はないが、キャピタルゲインを求めない分、利回り獲得目的の投資にもなり得るということだ。

| 全文を読むにはダウンロードフォームからPDFファイルをダウンロードしてください。 |