サイト

運用コンサル

年金運用の高度化戦略 資産配分管理(3) 利回り重視、「インカム資産」枠で長期運用

「イールドハンティング」という言葉がある。「利回り」を求める活動のことで、低金利環境下、高格付の債券では足りず、格付の低い債券や不動産投資信託、果ては配当利回りの高い株式にまで資金が流れる現象を指していうことが多い。期間を区切った実現収益が優先される場合に理解できる行動といえるだろうが、長期的な総合収益を求める年金投資家にとっても何らかの示唆がないだろうか。

【超低金利下でも、相対的に高利回り】

債券は満期までの利回りが投資時点で確定した証券である。したがって、超低金利下で発行された債券を満期まで持っても大した利息を生まない。これは銘柄1つ1つの話であるが、償還元本や利息収入が継続的に再投資される「債券ファンド」でもおおよそ同じことがいえる。金利が下がった後で購入される債券の収益性の低さはいうまでもないが、下がる前に購入した債券についても、「満期までに得られたはずの収益」を金利が下がる際にキャピタルゲインという形で先取りしてしまうために、金利が下がったあとの収益性は、金利が下がったあとで購入する債券と同程度まで低下する。

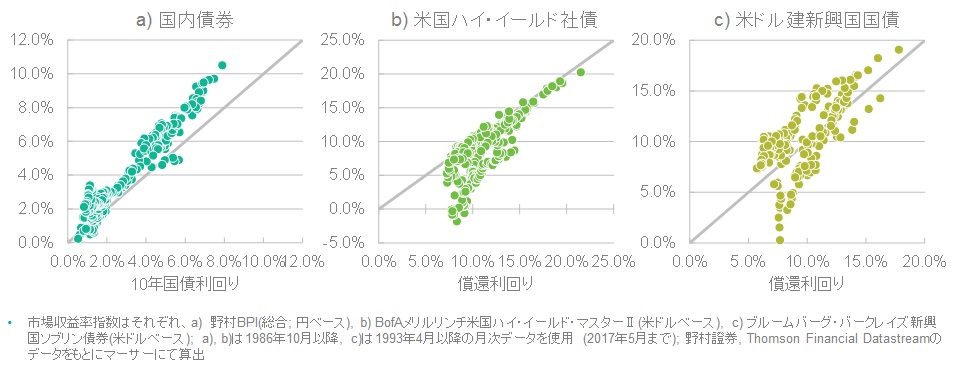

図1a)に記したのは、横軸が投資開始時点の10年国債利回り、縦軸がそれから5年間の債券市場指数収益率(年率)である。債券ポートフォリオの今後5年間のリターンは、現在の10年国債利回りの水準でおおむね決まるといってよいだろう。債券のリターンは比較的高い精度で「予測」できるのである。

この考察は低金利への処方箋も与えている。「利回り」の高い債券(ファンド)を買えばよいのである。図1b)、c)はそれぞれ、米国ハイイールド社債、米ドル建新興国国債について、a)と同様に、市場指数の平均償還利回りとその後5年間の投資収益率の関係を記したものである。精度は落ちるものの後述する一部の例外を除けば、投資開始時点の利回りがその後5年間の収益率についての優れた指標になるという、国内債券と同様の性質を確認できる。「イールドハンティング」は長期総合収益の観点からも意味がありそうだ。ただしこれはあくまで多数の銘柄による市場平均的な姿である点に注意が必要だ。個別の銘柄を取り出せば、デフォルトにより元本を毀損しているものもあるだろうが、市場全体でならしてみれば、それらの銘柄による損失を補うだけの適切なプレミアム(上乗せ利回り)が他の銘柄についていた、ということだろう。その意味では、市場の効率性または銘柄を適切に選択できる運用者が求められる領域である。

【「安定」「インカム」「収益追求」の3資産管理】

それでは国内債券から、ハイイールド社債のような利回りの高い債券に移ればよいかというと、話はそれほど単純ではない。図2に示したように、グローバル金融危機において、このような資産は株式と同様に大きく下落しているのである。その点だけを取り上げればヘッジファンドと変わりはない。前回まで見てきた「目的別資産管理」の典型例に従えば、とても安定資産に位置付けるわけにはいかない。そこで、これらを「インカム資産」などのくくりで、収益追求資産から独立させるというアイデアが出てくる。安定資産、インカム資産、収益追求資産の3資産から構成する資産配分管理である。

新たに「インカム資産」枠を設けることによって、リスクの取り方が大きく変わっていることを、意思決定上の関係者に象徴的に伝えることができる。収益追求資産が大きく下落した場合、相関の低い「安定資産」を組み入れるモデルでは、これが多少なりとも下落を下支えしてくれる。しかし、インカム資産に基礎的収益の確保を委ねるモデルでは、下落するときにはポートフォリオ全体で下落して見えるようになる。そのときに、「株式やヘッジファンドなどとは違って、インカム収入はその間にも着々と積み上がっているのだから心配ない」と静観するためには、関係者間であらかじめそういうものだと認識を共有しておく必要がある。その際、一時的とはいえ大きな評価損が出ることを許容できない関係者が出ても不思議はない。その場合は、「金利が低下している中で目標リターンを維持するとは、残念ながらこういうことです」と説明すれば、目標リターンの議論も可能になる。こうした議論も枠を設けてこそスムーズになる。

| 全文を読むにはダウンロードフォームからPDFファイルをダウンロードしてください。 |