サイト

運用コンサル

年金運用の高度化戦略 資産配分管理(1) 「安定」と「収益追求」、目的別に管理

資産運⽤の結果はその90%が資産配分によって決まると⾔われる。それゆえに配分は慎重に検討すべきであるが、⾦利の⻑期低迷を背景に投資商品が多様化していることや、2008 年のグローバル⾦融危機を経て教科書的な「分散投資効果」に疑問の⽬を向ける投資家もいる。資産配分の検討以前に、そもそも何に投資するのか、それらをどう区分し何に着⽬して配分するのか、配分はどの程度の頻度や規模で⾒直すのかといった点を改めて整理する必要性が増している。「○○代替」の名の下での投資対象の拡⼤は限界を迎えているうえ、代替と考える根拠があいまいなまま実施すると思わぬリスクを抱えてしまうというガバナンス上の課題もある。本連載では、こうした課題に向き合ってきた企業年⾦へのコンサルティング事例を基に、特にグローバル⾦融危機以降、資産配分管理で進展した新たな取り組みのいくつかを紹介したい。

第1 回と第2 回は「⽬的別資産管理」を取り上げる。これはポートフォリオ全体を「安定資産」と「収益追求資産」の⼤きく2 つに分けて考える取り組みのことで、⽐較的よく⽿にするようになった。実際にどこまで規定しどのような運営が⾏われているかは基⾦により異なるが、ここではこの考え⽅のもととなる⼤枠に着⽬して典型例として紹介し、これを通して上記の課題をどう整理しているのか考察する。

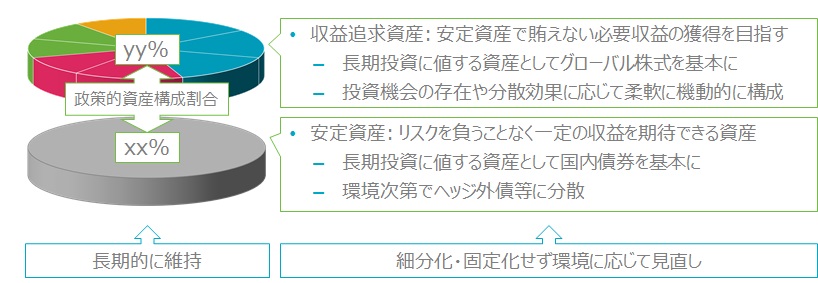

【⽬的別資産管理の典型例】

典型的な⽬的別資産管理(以下「典型例」、図1 参照)においては、「安定資産」と「収益追求資産」への配分⽐率のみを政策的資産構成割合として定め、⻑期的に維持するよう努める。配分⽐率を決定する際に各カテゴリーの代表資産と想定されているのは、国内債券とグローバル株式だ。従来の話法では、国内債券とグローバル株式の2 資産のみを投資対象資産と想定してALM 等を実施していると考えて差し⽀えない。

次に、こうして定められた政策アセットミックスの下で、各カテゴリーにおいて、投資機会の存在や分散投資効果等の検討に基づき、分散投資戦略を実施する。この際、「安定資産」は単に標準偏差の低い資産ではなく、「当該投資家にとっての無リスク資産」と定義しておく点に注意が必要である。そのため、国内債券以外の安定資産としては一般勘定と、せいぜい為替ヘッジ付き外債ぐらいしか対象資産にならない。海外金利が低い、為替ヘッジコストが高いなど、投資機会がないと判断されれば無理に分散せず、全て国内債券とする。(マイナス金利政策導入以降、国内債券自体の投資機会が疑わしくなっている環境への対応については本連載第3回で扱う)

一方、「収益追求資産」の投資対象には極力制約を設けない。投資機会があり、グローバル株式に対する分散効果があると判断されれば、いつでも投資できるようにしておく。もちろん分散効果を見込むことができるというだけでは不十分で、収益追求資産全体でグローバル株式に劣らない収益力があることが前提になる。小型株式への分散や、相応の利回りが見込める状況でのハイイールド社債投資、信頼できるヘッジファンドやマルチアセットの導入、たまたま募集を開始したプライベートエクイティなどが例として挙げられる。適切な投資機会がまったくない場合には、安定資産同様、すべてグローバル株式としておく。

| 全文を読むにはダウンロードフォームからPDFファイルをダウンロードしてください。 |