サイト

コンサルタント・オピニオン

スタイル・ファクター等を活用した株式ポートフォリオの構築

過去数年間は株式を中心に良好な市場環境であったが、今後はリターンの獲得が容易ではない市場環境となる可能性がある。そのような環境においては、超過収益の獲得の重要性が高まるが、株式、特に外国株式における超過収益の獲得に苦戦している投資家は少なくないと思われる。

そこで、運用機関のスキル以外にスタイル・ファクター等も活用した超過収益を獲得するための弊社の株式ポートフォリオの構築方法を紹介する。

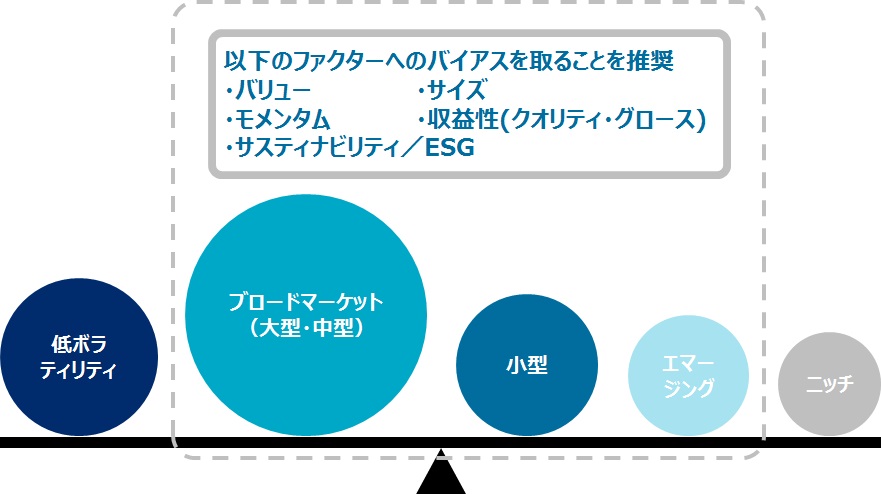

弊社では、学術研究の結果等から中長期的に一定の効果があると考えられるスタイル・ファクターについて意図的にバイアスを取るべきであると考えている。具体的には、バリュー、サイズ(小型)、モメンタム、収益性(クオリティ・グロース)、低ボラティリティのバイアスをポートフォリオ全体で意図的に取ることを推奨している。また、サステイナビリティ/ESGも長期的なリターンおよびリスクに影響を与えるものであり、ポートフォリオを構築する上で考慮すべきであると考えている。

スタイル・ファクター等も活用した超過収益の獲得のために、弊社では図表のような5つのコンポーネントによる株式ポートフォリオの構築を提唱している。いずれのコンポーネントについても、運用機関のスキルとスタイル・ファクターの活用を同時に行える点等から、アクティブ運用が望ましいと考えている。また、低ボラティリティには、最小分散系の戦略だけでなく、クオリティ重視のディフェンシブな戦略、元本毀損リスクの軽減のためにキャッシュ等を保有することのある戦略も含まれる。ニッチは、投資妙味がある場合にはオポチュニティックや特定のテーマのプロダクトを組み入れるものである。

5つのコンポーネントへの配分については、各投資家の目的、目標等によるが、リスク低減とリターン追求の両立を狙う場合には、ブロードマーケット(大型・中型):30-60%、エマージング:0-25%、小型:0-25%、低ボラティリティ:10-30%、ニッチ:0-10%が目安となる。また、分散の観点から、各コンポーネントに3-5社の運用機関を採用するのが望ましい。

今回紹介したような株式のポートフォリオでの運用を行う上では、運用機関の選定および分散、モニタリング、必要に応じた迅速な対応等が重要であり、そのためには外部リソース(コンサルティング会社)、アウトソース(マネジャー・オブ・マネジャーズ)の活用も選択肢である。

執筆者: 五藤 智也 (ごとう ともや)

資産運用コンサルティング

ウェルス・コンサルティング本部代表