サイト

コンサルタント・オピニオン

プライベート資産導入効果の測定

ダイレクト・レンディングやプライベート・エクイティといったプライベート資産を活用する機会が広がっている。ここでは主としてクローズド・エンド形式で提供される運用戦略について、その導入効果をどのように測定すればよいか一例を紹介する。

まず導入時にその目的を整理しておく。明確で定量的な測定のためには、「収益源の分散」などのあいまいな表現を排し、「市場金利を上回る分配金の獲得」、「株式指数を上回る収益の獲得する」といったように、できるだけ具体的に記述しておくことが望ましい。伝統的資産と同様の市場収益率指数をベンチマークと設定するのもよいだろう。たとえば、ダイレクト・レンディング投資に対してバンクローン収益率指数をベンチマークに設定すれば、それは、「ダイレクト・レンディングを導入しなければ投資していたバンクローン」に対してその成否を測ることを意味する。

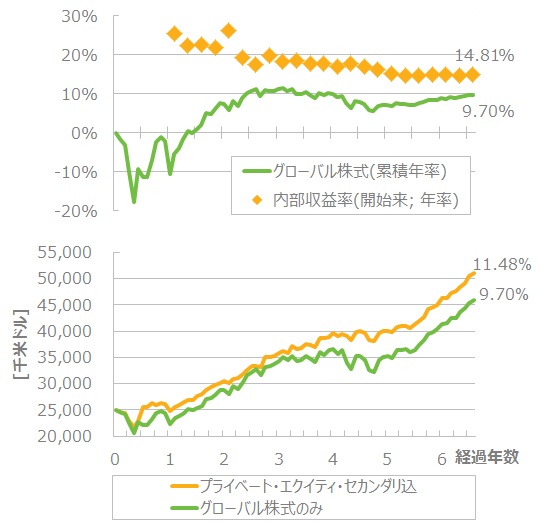

図はプライベート・エクイティ・セカンダリ・ファンドの投資にあたり、グローバル株式指数をベンチマークに取った測定例である。

上段は投資開始来の内部収益率をベンチマークと比較したものだが、投資元本が頻繁に移動していることを忘れると、内部収益率は実感を伴わない数字となって現れやすい。下段に示したのは、ある投資元本(たとえばコミットメント額)を想定してまずは全額グローバル株式パッシブ運用としておき、キャピタル・コールがあるたびに換金してこれに充て、分配があるたびにグローバル株式投資にまわすとした場合の、プライベート・エクイティ・セカンダリ・ファンドとグローバル株式運用を合計した時価の推移を、グローバル株式のみで運用した場合と比較したものである。ファースト・コールから6年半が経過しているが、今のところ、グローバル株式代替投資として一定の役割を果たしていることを確認できる。

運用機関個々の報告に頼っていると、運用資産全体にとっての導入効果が分からない、複数のプライベート投資から構成される「プライベート資産ポートフォリオ」の導入効果が分からない、といった課題があるが、目的を明確にして丁寧にキャッシュフローを記録しておけば、上記のような比較的単純な方法によっても、これらを解決できる。

なお、オープン・エンド型の投資の場合には元本が返ってこない点で、伝統的資産と同様に測定できるが、元本の時価変動と分配金を分離して測定する場合には、為替ヘッジに伴うコストや決済金の流出入に注意が必要である。

執筆者: 今井 俊夫 (いまい としお)

資産運用コンサルティング

シニア コンサルタント