サイト

コンサルタント・オピニオン

低金利環境下のインカム戦略

日銀がマイナス金利を導入してから1年半以上が経つが、当面はこの政策が継続され、投資家が利回りを追求する動きも続くと予想される。本稿では、利回り追求の考え方を簡単に整理した上で、長期的により安定したインカム収入が期待できる新たな運用戦略を二つ紹介したい。

国内債券以外で安定した利回りを目指す場合、真っ先に挙げられるのはヘッジ外債である。特に先進国の国債は為替リスクをヘッジすれば、日本国債と総じて同等のリスクと考えられる。但し、現状、欧州もマイナス金利であり、また、米国はドル円のヘッジ・コストが理論値以上に高く、ヘッジ後の利回りは低水準に留まる。

より高い利回りを目指すのであれば投資適格社債、更に高い利回りの場合は投資適格未満の社債(ハイイールド債)が挙げられる。これらは、国債に対する上乗せ利回り(信用スプレッド)が得られるが、ここ数年、この上乗せ部分も低下しており、やはり投資妙味があるとは言い難い。このように多くの債券セクターが割高な状況では、運用機関の能力に依存した戦略の活用が考えられる。例えば、運用機関のアルファ創出力に大きく依存する絶対収益追求型や、投資妙味のある分野の選定を運用機関に委ねるアンコンストㇾインド債券、マルチアセット・クレジット等である。

運用機関の能力に過度に依存するのを避けたいという方もおられることと思う。そうしたニーズに適した長期的により安定したインカムが期待される戦略も検討の必要がある。1つは不動産のハイ・リース・バリュー戦略(HLV)である。当戦略は、やはり低金利に苦しむ英国の年金運用において、インカムの①確実性、②長期性、③インフレ連動が注目され、インフレ連動国債に代わる負債対応資産として使われている。最大の特徴は、投資物件の賃借契約が20年を超え、テナントは政府系機関など信用力の高い先が多く、ほぼすべてが投資適格の発行体となっている点である。また、テナント料はインフレを加味して年次で見直されるケースが多い。

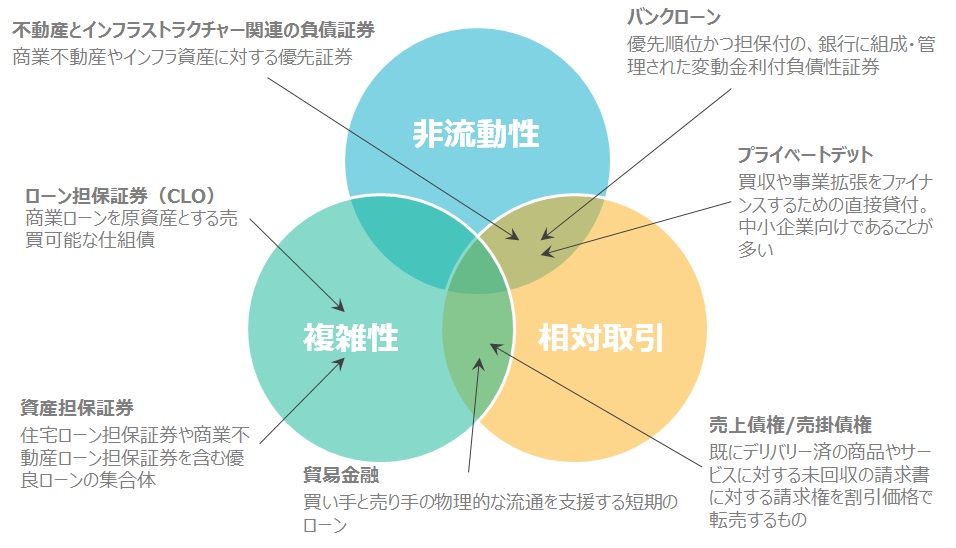

もう1つの戦略は担保付ファイナンスで、こちらは資産担保証券、ローン担保証券、不動産/インフラストラクチャーのデットなど複数の資産の担保付シニア債権に投資するもの。収益の源泉は、金融機関への規制強化に伴う資金需給の不均衡に加え、低流動性、複雑性、相対取引の成約能力に対するプレミアムである

HLVは英国のインフレ連動という日本の投資家には必要のない特性を有すること、担保付ファイナンスは戦略によって流動性を含めたリスク特性が大きく異なること等、投資に際しては詳しい検証が必要ではあるが、安定したインカムを求める投資家のニーズに合致した戦略であると考えられる。

執筆者: 星野 実 (ほしの まこと)

資産運用コンサルティング

シニア コンサルタント