サイト

コンサルタント・オピニオン

長期金利が低迷する中での債券運用戦略

10年国債利回りがゼロ近傍のまま動かない。日銀の金融緩和の成果ではあるが、機関投資家にとって債券から有意な利回りが得られないというのは由々しき事態である。こうした状況下、我々はどう債券運用に取り組むべきであろうか。以下で検討してみたい。

債券運用への取り組みを考えるに当たっては、まずその目的を整理する必要がある。昔も今も重要なのは安定資産としての保有だが、リーマンショックと機を同じくして、負債ヘッジや収益追求など保有目的が多様化してきた(ここで「収益追求」とは、投資非適格債券も用いて元本毀損のリスクを抑制しつつ積極的にリターンを追求していくというほどの意味である)。

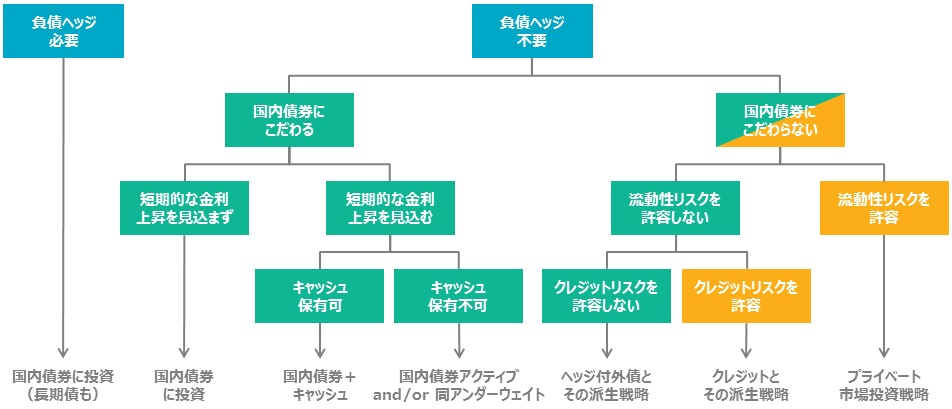

こうした目的の多様化に、国内債券や収益追求目的の債券のリスクの選好の観点を加えて債券運用への取り組みを整理したものが(図表1)である。なお、実際に投資する際には、投資対象の債券それぞれの割安/割高分析が必要だが、ここでは割愛する。

ここでご注目頂きたいことが2点ある。第一に、国内債券に拘り、かつ短期的な金利上昇を見込む場合であっても対応策がない訳ではないということだ。アクティブ運用が一般解になろうが、キャッシュ保有が許容されるのであれば選択肢が増す。フルインベストメントの原則に反するとの批判もあるが、ほとんどの全ての資産が割高となった現状では、キャッシュは、機会損失も限定的で、最も下値の堅い投資手段と考えることができる。給付超の年金にとっては目先の給付に充当することもできるし、それ以外の年金にとっては将来の投資機会に備えた換金性抜群の待機資金としても利用できる。こうした観点から、政策的資産配分や一時的に実践的な戦術としてキャッシュを加える年金基金・企業年金も散見されるようになってきた。

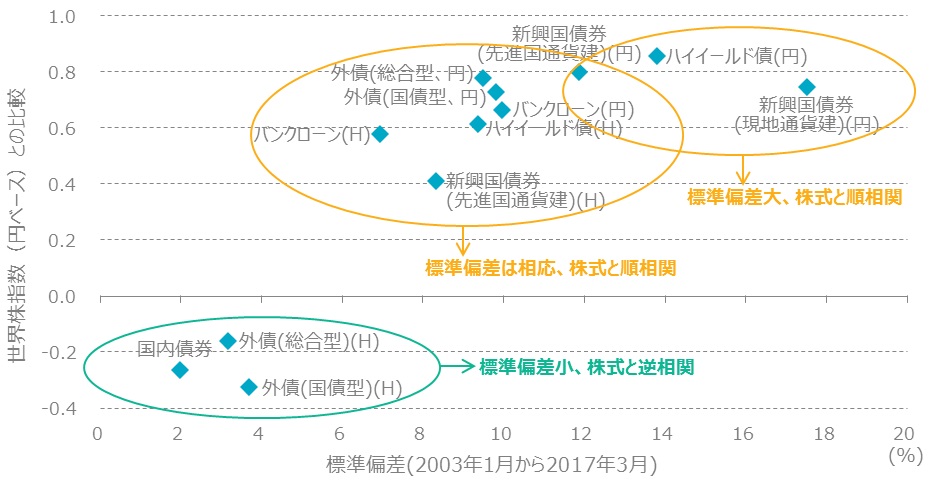

第二は、クレジットリスクや流動性リスクのある債券への投資は、収益追求が目的であると明確に意識する必要があるという点だ。国内債券は、信用力・流動性ともに高く、非投資適格社債やプライベート債券とは同列に扱うことはできない。図表2で、各種債券指数の月次データを用いて過去15年の標準偏差と世界株指数との相関を計測したものだ。

非投資非適格の債券は、通貨リスクをヘッジしてもなお国内債券とは一線を画していることがわかる。これによれば、国内債券に代わる安定資産としては、ヘッジ付き外債が向いていることを示唆している。確かにヘッジコストの高まりは問題だが、短中期債利用によるコスト抑制策やアクティブ運用を活用したリターン増強策など、工夫の余地は十分にある。

以上、少ない紙幅ながら、長期金利が低迷する中での債券運用戦略の大枠を検討してきた。これ以上の議論は年金の個別事情にまで踏み込む必要があり、誌面では適さない。ご希望の方があれば個別にご連絡願いたい。

執筆者: 大塚 修生 (おおつか のぶお)

取締役 資産運用コンサルティング部門代表