サイト

2018年以降、「第3の企業年金」と呼ばれるリスク分担型企業年金を導入予定であるという記事を何度か目にした。リスク分担型企業年金は2018年7月1日現在での導入件数は5件とまだ少ないが、2017年1月1日から導入が可能となった新しい仕組みであるため、どのようなペースで今後増加していくか注目されている。

現在、企業年金制度では、運用リスクをすべて事業主が負う確定給付企業年金(DB)とすべて社員が負う確定拠出年金(DC)が主軸となっており、これらはまったく性格が異なる。

DBは社員にあらかじめ約束した給付算定式に基づき退職金・年金を支払う代わりに、運用の不調等により積立不足が発生した場合は追加掛金の拠出が求められる。また、財務諸表の貸借対照表("BS")に退職給付債務、年金資産の純額を負債(資産)に、未認識差異(未認識数理計算上の差異等)を純資産に計上する必要がある。年金資産の運用成果や市場の金利変動が企業のBS(及び損益計算書("PL"))に与える影響は大きく、本業以外での財務リスクを好まない企業はDCへの移行に踏み切るケースもみられる。

一方、DCでは各々の社員が想定通りの運用利回りに到達しない場合は企業が想定する退職金・年金の水準に届かないことが問題点として挙げられる。企業年金連合会が2018年1月31日に公表した「確定拠出年金実態調査結果」によると、元本確保型商品が100%である加入者の割合の平均値が39.5%であり、運用に消極的な社員が一定数いることがわかる。

リスク分担型企業年金はDCとDBの両方の性格を併せ持つハイブリッド型制度として、DB法の仕組みの中で導入された。基本的に従来のDBより多めの掛金(リスク対応掛金)を支払うことで積立不足が発生しにくい状態を目指し、財政均衡の状態であれば、従来のDBと同様に、あらかじめ約束した給付算定式に基づき退職金・年金を支払うが、想定以上の運用損(益)の発生等により、積立不足(積立剰余)が発生した場合、給付額を減額(増額)することで財政均衡の状態を保つ。給付増減の仕組みを内包することで追加掛金拠出が原則不要で、かつ積立不足も発生しない。日本基準および国際会計基準ではBSに負債計上することが原則不要となる。

(※財政均衡等のリスク分担型企業年金の詳しい解説については、年金ニュースレター第24号~第26号をご参照いただきたい。)

導入前後で企業の財務諸表にどのようなインパクトを与えるか、ある前提をもとに検証してみる。

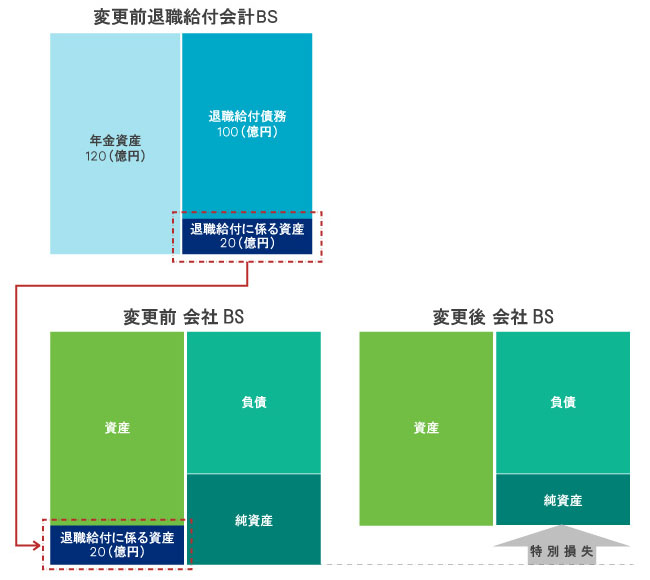

例えば表の退職給付会計BSを持つ企業(3月期決算)を考える。

従来のDBからリスク分担型企業年金への移行は「退職給付制度の終了」として処理され、現在BSで認識している資産(20億円)をただちに特別損失として処理し、その後はBSへの計上は不要となる。制度改訂が例えば2019年4月1日施行とすると、日本基準では「退職給付制度間の移行等の会計処理に関する実務上の取扱い」から特別損失20億円を2019年3月期決算で計上することを求めている。(監査人様等とご確認いただくことを推奨)

※この他、特別掛金(補足掛金)を拠出している場合は、拠出が終えるまでの拠出総額を上記に加えて特別損失としてPL処理し、BSにその総額を未払い掛金として計上する必要がある。

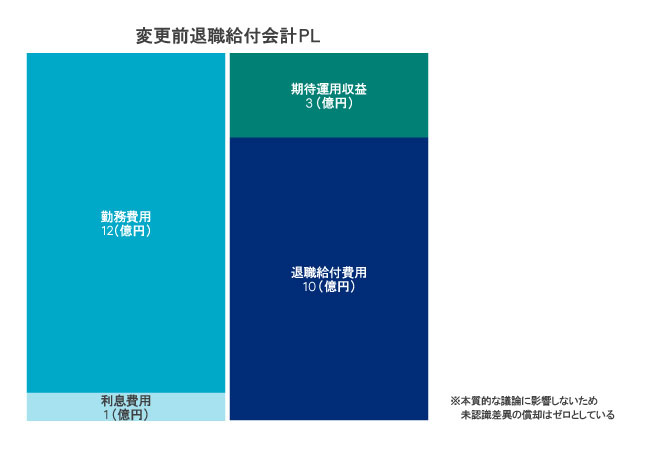

同様に表の退職給付会計PLを持つ企業で、恒常的なPLインパクトを考える。

退職給付費用と標準掛金は同額とし年間10億円として議論を進める。

リスク分担型企業年金におけるPL費用は、従来のDBとは異なり、標準掛金とリスク対応掛金の拠出合計額となる。そのため、この前提のもとではリスク対応掛金分のみが純粋に増加費用となる。移行前後の退職給付費用の増減は、以下により個社ごとに大きく異なるが移行後の退職給付費用の方が高くなることは十分考えられる。(実際に筆者が概算した企業様では20~40%程度増)

BS計上が不要になりPLの変動リスクも抑制される一方、導入時の特別損失(利益)の発生、当面の間PL費用の増加が懸念されることを留意いただきたい。

(上述の試算は退職給付会計と財政決算レポート等があれば概算可能であるため、弊社までお気軽にご連絡いただきたい)

上述のとおり従来のDBでは運用の不調等により積立不足が発生した場合は追加掛金の拠出によって事後的に財政均衡を保つため、大袈裟にいえば、加入者等からすればどう運営しようが結果としてもらえる給付は何ら変わらない。一方、リスク分担型企業年金では運用成果次第で給付減額の可能性があり、加入者等を巻き込んだ強固なガバナンス体制が必要である。実際、法令で規約型DBの場合は、加入者の代表者を選任し、運用委員会の創設と運営を要求している。

例えばDCの世界では一般に、若年層ほど株式の比重を高めるなど、リスクを積極的に取り運用し、受取りフェーズでは残高の下落リスクを下げるため安定的な運用方法にシフトするよう推奨される。リスク分担型企業年金では若年層から年金受給権者まで幅広い世代の資金を運用することになるため、個々の嗜好が異なりコンセンサスを得るのが非常に難しい。会社と加入者代表、加入者・受給権者それぞれの意見がある中、客観的な第三者として、運用コンサルタント等が必須になってくるであろう。

一度問題が発生(積立不足の発生)したら、原則的な取扱い通りに減額するか掛金の引き上げで対応することが考えられる。減額する場合は受給権者等からの反発があり、掛金を引き上げる場合は会計上DC扱いが今後できなくなる可能性が高い。積立不足が発生すると問題解決は相当難しいと予想される。

最後に、細かい点であるが、積立不足が発生しない限り、リスク対応掛金として多めに積み立てた部分に係る運用収益は加入者等に分配される源泉となる。例えば数十年先のシミュレーションを行えば長期的に予定利率で運用すると仮定する限り、給付増額になる確率が高くなるであろう。

執筆者: 永島 武偉 (ながしま ぶい)

年金コンサルティング コンサルティングアクチュアリー

マーサーニュースレターの購読

マーサーのコンサルタントが執筆する記事をメールにて配信いたします。ニュースレター購読フォーム 年金ニュースレター一覧