サイト

ほとんどの経済理論は、選好の推移性(A>B、B>Cという選好を持っていれば、A>Cという選好となる)が仮定されている。しかし、実際の選択結果を見てみると、選好の推移性を満たさないケースが多々散見される。心理学や、それを経済学に応用した行動経済学においては、人々の認知能力には限界があることを前提に、推移性を満たさない選択を対象とした研究が数多く存在しており、そちらの手法を用いた方が、現実をより分かりやすく説明できることがある。

ファイナンスの世界において、このようなことが問題となるのは、個人が資産配分を決定する確定拠出年金であろう。Benartzi and Thaler(2002)は、被験者に対して自分が選択した確定拠出年金の資産配分から期待されるリターン分布と、加入者の資産配分の中央値から期待されるリターン分布を示し、それぞれの配分について評価をさせたところ、中央値の配分の方が評価の高い傾向にあった。このことから、個人が行う資産配分の決定においては、経済学が想定するような推移性の仮定を満たさないケースが存在するようである。

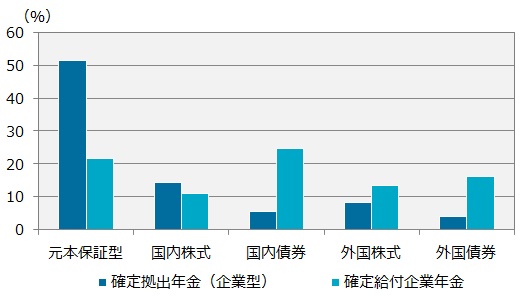

実際の配分においても、企業年金の平均的なポートフォリオと比較すると、預金や国内株式に大きく偏っており、直観的にあまりいい配分でないと感じる方が多いだろう。*1今回は意思決定における情報処理の負荷という観点から、これらの現象が発生する原因を考えていく。

執筆者: 新井 拓也 (あらい たくや)

資産運用コンサルティング

アナリスト