サイト

昨今、多くの企業年金は、日本株への依存を減らし海外株式や日本を含むグローバル株への配分を増やしている。企業年金連合会の統計に依ると、2001年当時、日本株は株式部分の約2/3を占めていたが、2014年には株式部分の1/2以下に転じており、これは今なお進行中である。日本株への投資は日本の期待成長率の低下と相まって、リターンが上がらないと考えられているためである。こうした状況で、日本企業は日本の企業年金に株式を保有して貰うことを諦めざるを得ないのだろうか?答えはノーだ。

まず考え付くのが、グローバルな競争に打ち勝つ、ということだ。海外同業他社をも上回る業績を持続的に上げられれば、それは早晩株価に反映され、自ずと株式指数における存在感=時価総額が高まる。いわゆるパッシブ運用を通じて、日本だけでなく海外からの資金を呼び込むこともできる。また、同業他社を上回る業績を上げ続けるのだから、その成長力に着目してアクティブ運用も指数以上に多くの組み入れを行うであろう。

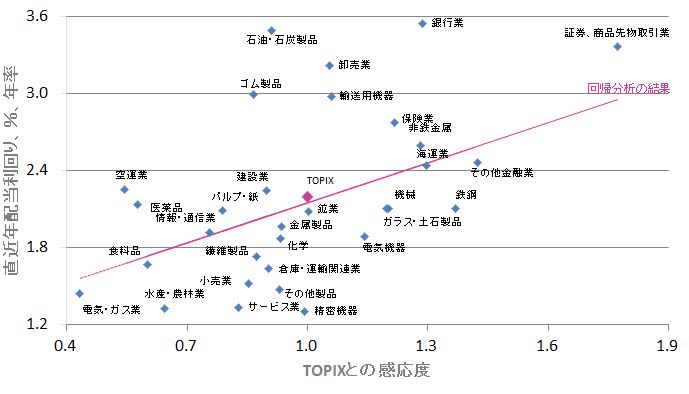

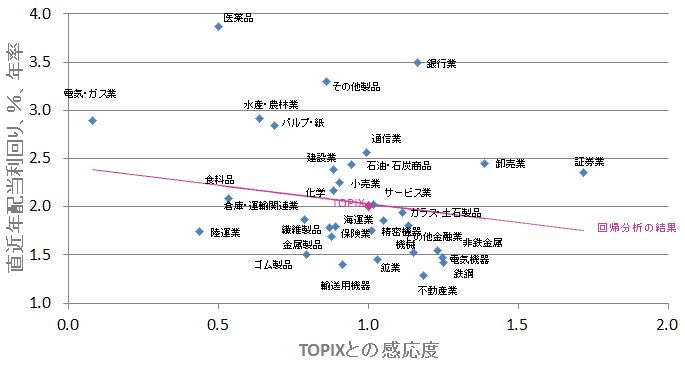

一方、内需系企業に関してはどうだろうか。図表1はTOPIXとの感応度と配当利回りに着目して、業種別にプロットしたものであるが、6年前時点で同様の分析を行った図表2とは様変わりである。これは市場参加者が、TOPIXとの感応度が低い(安定性が高い)配当利回りの高い銘柄を選好してきたことによるものだ。すなわち、他社以上に業績を上げ、利益を株主配当に回す、といったことができれば、企業年金からの資金を取り込むことが可能であった、ということだ。

さらに、業種に限らず真に実力があり、株主価値の向上を目指している企業であれば、市場に対して適切な情報発信を行うことで市場参加者の関心を集めることが可能である。IR活動を通じて投資家向けの情報発信を強化したり、日本版スチュワードシップコードで謳われた投資家との建設的な対話(エンゲージメント)を積極的に利用することなどが有効となる。

以上、我々なりに日本の企業年金からの日本株投資を促進するための手立てを、日頃接している日本の企業年金の思考様式や行動形態をベースに検討してみた。但し、当然のことであるが、採るべきアプローチは、それぞれの企業が置かれた立場や、目指すゴールにより、異なってくる。それぞれの企業が頭と身体を使って考え、行動に移していく以外に、投資家の資金を呼び込むための解はない。それができて始めて株主にとって真にメリットのある価値の最大化、投資家にとっての富の蓄積が可能となるものと考える。我々マーサーも、お客様の価値向上のために、お客様とともに汗を掻いていく所存である。

執筆者: 青木 大介 (あおき だいすけ)

資産運用コンサルティング アソシエイト・コンサルタント