サイト

昨今の世界的な低金利等を背景に、日本のみならず世界的に年金資産運用に変化の潮流が生じているように見受けられます。こうした中、今回のコラムでは、日本と同様に、いくつかの国で10年国債金利がマイナスとなった欧州の年金運用がどうなっているのか、またどう推移してきたのかをみていくことで、今後の年金資産運用を考える上でのヒントを探っていきたいと思います。

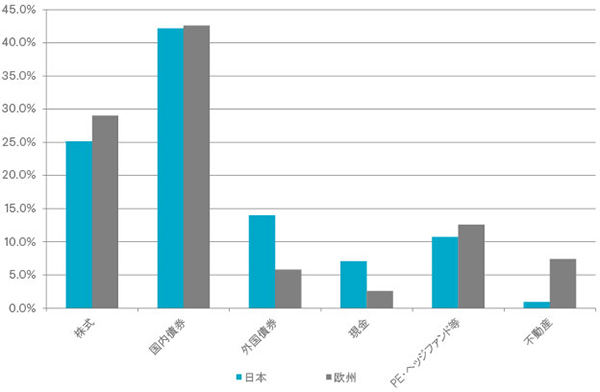

まず、直近の年金の資産配分を、日本と欧州についてみていきたいと思います(【図1】)。日本の年金の資産配分を欧州年金の資産配分と比較してみると、株式の比率は大きくは変わらない(日本25.1%、欧州28.6%)一方で、日本は外国債券の比率が高く、不動産の比率が低いという特徴がみてとれます。

(出所:企業年金連合会『企業年金資産運用実態調査結果』

Mercer, “EUROPEAN ASSET ALLOCATION SURVEY”)

(注)日本の資産配分は厚生年金基金、確定給付企業年金を含めた企業年金全体。欧州は、15ヶ国(Belgium, Sweden, Switzerland, Ireland, Germany, Spain, France, UK, Netherlands, Norway, Portugal, Italy, Finland, Germany, Denmark)の各国資産配分の平均を取っている。 なお、日本は実際の配分比率、欧州は戦略的資産配分を示しているという違いがある。

PEはPrivate Equity(未上場株式)の略。

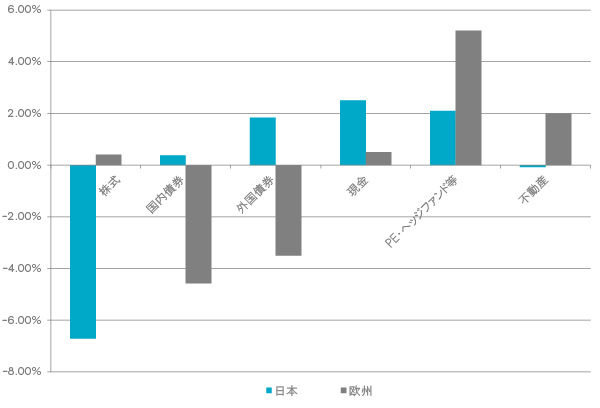

上記のような差異は実は元々生じているのではなく、日本と欧州の年金の環境変化に対する投資スタンスの差異が反映された結果、近年より顕著に表れるという結果になっています。【図2】は、【図1】と同じデータソースを用いて、3年前(2013年)からどの資産クラスがどの程度増減したかをみたものです。世界的に長期金利が一層低下する中で、日本は株式比率を削減し、外国債券、ヘッジファンドを増やすといった形でリスクを減らしていく傾向がみられます(厚生年金基金が減少したことで株式比率が減少した要因もありますが、確定給付企業年金だけでみても同様の傾向がみられています)。一方で、欧州は内外債券比率を削減する一方で、ヘッジファンドや不動産といったオルタナティブ資産への配分比率を増やしており、金利低下によって想定される収益率低下に対し、リスクテイクを増やすことで収益確保を図ろうとする動きがみられています。

(出所:企業年金連合会『企業年金資産運用実態調査結果』

Mercer, “EUROPEAN ASSET ALLOCATION SURVEY”)

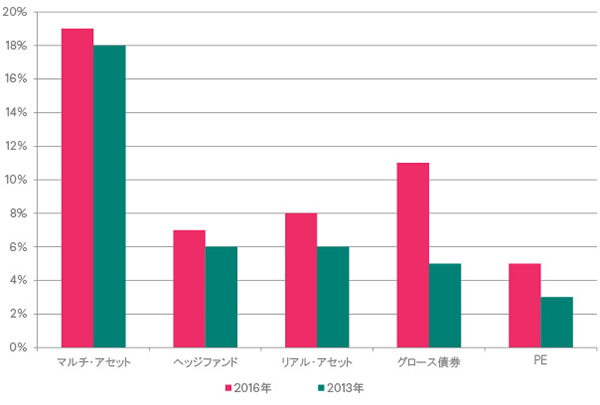

欧州でのオルタナティブ資産への配分の動きをもう少し詳細にみていきましょう。【図3】は、マーサーのサーベイでオルタナティブ資産に分類される代表的な5つの資産クラスについて、2016年と2013年における資産配分比率(当該資産への配分を設定している年金の平均)を示しています。欧州のオルタナティブ資産の中で、最も大きな配分がされているのがマルチ・アセットであり、欧州年金の資産配分の特徴の一つとなっています。一方で、増減に関しては、特にグロース債券の増加幅が大きくなっていますが、各資産への配分割合も増加しており、投資対象や投資戦略の一層の分散投資が進んでいる様子をみてとることができます。

(出所:Mercer, “EUROPEAN ASSET ALLOCATION SURVEY”)

(注)マルチ・アセット・・・複数資産を組み合わせたファンド等への投資

リアル・アセット・・・不動産、インフラといったインフレ耐性を有する資産への投資

グロース債券・・・国債や投資適格債を超えるリターン獲得を目指す債券戦略の総称

以上みてきた日欧年金の資産運用の比較を踏まえ、日本の年金は今後どのような方向で資産運用を考えていけばよいのでしょうか。

第一に、現状の低金利環境を踏まえ、一度はポートフォリオの検証をすべき、ということです。日本の年金でもマイナス金利の導入後、様々な見直しの動きが見られていますが、その動きは欧州の年金と比較するとそれほど大きなものとなっていないように思われます。トランプ相場の恩恵によって、足元までの収益率は堅調に推移していますが、今後については債券の期待リターンが低下している結果、従来と同様の資産配分のままでは、目標収益率の達成は困難となる可能性が高くなっているはずです。ここで、収益率確保のために無理にリスクを取ることは必ずしも得策でなく、各年金のリスク許容度を踏まえ、目標収益率の未達成も致し方ない、という選択をすることも可能だと思われますが、現環境下でどのような運用を行っていくのか、自らのスタンスを明確化しておくことは必要だと思われます。

第二に、投資対象及び投資戦略の一層の分散化の検討です。日本の年金においても昨今では多様な資産への分散がかなり進んできましたが、日本はヘッジファンドに傾斜している一方で、欧州ではプライベート・エクイティや不動産などへの資産配分が相応にあり、投資対象の幅広さや取り組み度合いにおいて、欧州は日本より先行していると言えます。日本の年金の場合、新たな投資対象を検討するにあたって、政策資産配分の投資対象になっていないことがネックとなるケースがありますが、投資機会に応じて多様な資産への配分を可能にする枠組みを構築することも検討に値するでしょう。

現在の低金利環境下では、世界中の投資家が少しでも高い利回りを追い求めている結果、様々な資産がバリュエーション上割高となっている可能性があり、今から各資産に投資するにあたっては慎重なスタンスを持ち合わせる必要があります。しかし、だからといって検討を放棄するのではなく、将来の投資機会の発生に備えて投資対象についてのスタディを行い、いつでも投資可能となるよう準備をしておく、ということも決して無駄ではないと考えられます。

執筆者: 青木 大介 (あおき だいすけ)

資産運用コンサルティング シニア コンサルタント