サイト

資産運用 連載27

年金運用のガバナンス・モデルについて

近年、「ガバナンス」というキーワードを見ない日はないと言っても過言ではないでしょう。ガバナンスの不備によって生じた問題をメディアで目にすることも多くなった印象もありますが、それほどガバナンスに焦点が当てられているという証左と言えるでしょう。翻って、そのように重要であるガバナンスに対して、年金運用では機関投資家としてどのように向き合えば良いのでしょうか。今回は、機関投資家とガバナンス・モデルについて触れていきます。

1.はじめに 年金運用におけるガバナンスの重要性はこれまでも指摘されていますが、直近も2017年11月に厚生労働省より確定給付企業年金制度に関連する省令等の公布が行われ、今年の4月1日からは「運用の基本方針及び政策的資産構成割合の策定義務化」と「確定給付企業年金に係る資産運用関係者の役割及び責任に関するガイドラインの見直し」について適用が開始されました。特に後者は指針が多岐に及ぶだけではなく、詳細まで示されていることから、取り組みに奮闘された、または、今なお奮闘中という声も聞きます。しかし、いずれも年金運用においては極めて大切な指針であり、ガバナンスの観点からも真摯な取り組みが必要であるのは勿論の事、何よりその重要性が増してきており、注目されていることが言えるでしょう。

2.実務上の課題 しかしながら、ガバナンスへの取り組みには課題があることが以前から指摘されています。過去は、経済産業省の高度金融人材産学協議会による「年金運用担当者育成指針」(2011年3月)の中で、年金運用担当組織及び人材の現状に対する課題として、専任担当者の不足や専門性向上の必要性と、その背景として年金運用の体制整備や人材確保・育成が十分になされていない点が指摘されています。現在においても、冒頭で触れた確定給付企業年金制度に関連する省令等が公布される前に実施されたパブリックコメントに対する意見として、年金運用の運営主体や関係者に掛かる人的・経済的な負担を懸念する声が現場から上がっており、過去から継続した実務上の課題として、人事面や運営面でのリソース不足があることが分かります。多くの年金運用関係者にとって、ガバナンスの重要性は理解できる一方でリソースは限られており、理想と現実のギャップに板挟みとなっていると言えるでしょう。

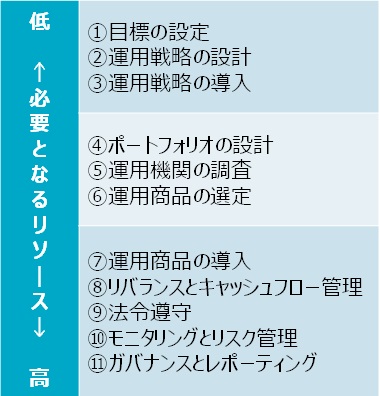

3.プロセスの整理 前述の課題をより具体化するため、機関投資家のガバナンスに必要なプロセスと各プロセスで必要となるリソースについて整理してみましょう。図表1をご覧ください。図表1は、事例として、一般的に機関投資家のガバナンスで必要なプロセスを①~⑪に順に分けて並べて、各プロセスで必要となるリソースの程度を示した表です。各プロセスはリソースごとに、①目標の設定~③運用戦略の導入までの上流工程、③ポートフォリオの設計~⑥運用商品の選定までの中流工程、⑦運用商品の導入~⑪ガバナンスとレポーティングまでの下流工程の3つ分けることができます。通常、下流工程のプロセスほど事務的で煩雑な内容になることから、機関投資家の規模や運営の方針にも依存しますが、リソースを割り振ることが困難な機関投資家にとって、ガバナンスで必要なプロセスを全て滞りなく進めていくことは極めて負荷が大きいと言え、前述したパブリックコメントに対する意見は、まさにこの課題を指摘したものと言えるでしょう。

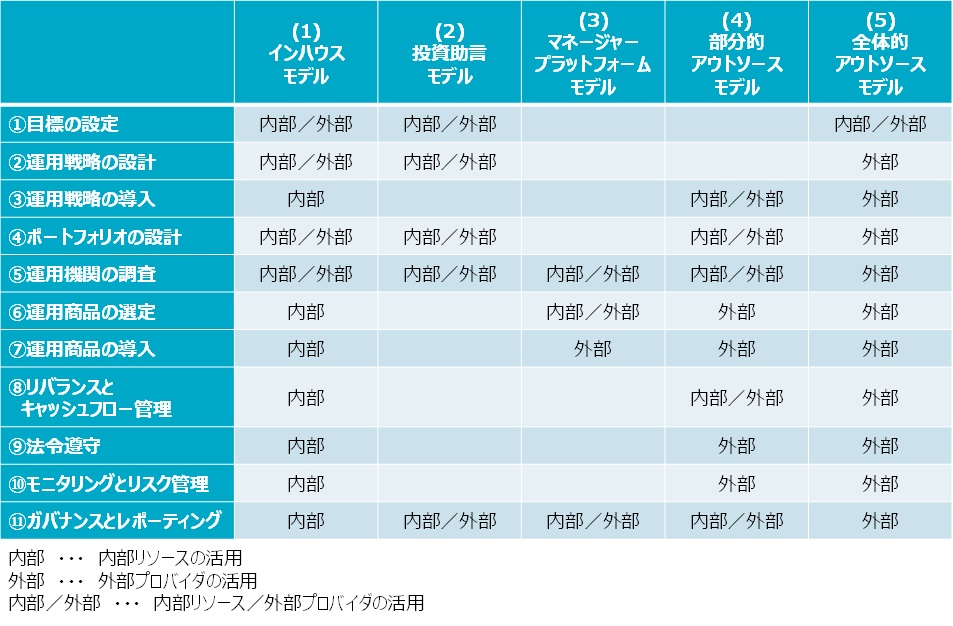

4.ガバナンス・モデル 実は国内の機関投資家が直面するガバナンス上の課題は、海外の機関投資家も同様に頭を悩ませてきた課題でもあります。日本よりいち早くガバナンスに取り組んできた海外の機関投資家では、限られたリソースでガバナンスの策定と実行を進めるために、新たなガバナンス・モデルを活用する動きが確立・拡大しており、現在、大きく分けて次の5つのガバナンス・モデルが知られています。

(1)インハウスモデル 産運用に関するツールの活用を許容するものの、原則、全てのプロセスは自ら取り組むモデルです。機関投資家が十分なリソースを確保できれば最も柔軟性の高いモデルですが、当然、多額の投資と組織管理が必要となるので負担が大きいモデルでもあります。また、資産運用のリスクだけではなく、インハウスチームの組織運営次第では人材を失うリスクが伴います。

(2)投資助言モデル 投資助言モデルは、機関投資家が目標の設定から運用機関の調査までの上流~中流の工程について、戦略上の助言や調査で資産運用コンサルタントを活用するモデルです。資産運用コンサルタントを活用することで機関投資家の不足するリソースの補完だけではなく、高い専門性として、特に、資産運用に関する知見、或いは、運用機関の調査では高い水準が期待できます。しかし、最先端、または、高度で複雑性の高い資産運用戦略の設計ができたとしても、あくまでプランに留まるため、導入時の実現可能性の点で問題が生じる場合もあり、「絵に描いた餅」となるリスクが伴います。

(3)マネージャープラットフォームモデル マネージャープラットフォームモデルは、機関投資家が運用機関の調査、運用商品の選定、そして運用商品の導入までについて、外部の運用機関と協業、または、一部委託をするものの、意思決定は自ら行うモデルです。主に中流の工程を外部のプロバイダにアウトソースするモデルなので、リソースをより上流工程に集中させることができますが、下流工程での負担が残るため、追加的な対策が求められる場合が多いモデルでもあります。

(4)部分的アウトソースモデル 部分的アウトソースモデルは、機関投資家が目標の設定と運用戦略の設計における意思決定は行うものの、以降のプロセスは自らの裁量の委譲に対する許容度や予算に応じて、プロセスごとに自ら意思決定する、または、外部のプロバイダにアウトソースするモデルです。機関投資家は自らフォーカスしたいプロセスにリソースを集中できるので非常に柔軟性が高く、少ないリソースでもガバナンスを確立しやすいモデルと言えますが、リバランスとキャッシュフロー管理のような、単一の外部のプロバイダへのアウトソースが困難なプロセスでは引き続き機関投資家のリソースが必要となるモデルです。

(5)完全アウトソースモデル 完全アウトソースモデルは、機関投資家が目標の設定についてのみを外部のプロバイダと協議しながら意思決定するものの、その他は全てアウトソースするモデルです(このモデルにおいて、外部のプロバイダはOCIO:Outsourced Chief Investment Officer、または、Delegated Managerと呼ばれることがあります)。機関投資家は資産運用委員会や投資委員会といったような重要な意思決定のみに注力し、外部のプロバイダを実質的にインハウスチームのように活用するので、一般的にはコストが高くなる傾向がありますが、総合的なコストでは外部のプロバイダのスケールメリットがあることから、インハウスモデルや部分的アウトソースモデルよりもコスト抑制に繋がるケースもあります。

図表2はガバナンスのプロセスとモデルを表でまとめたものです。国内では、(1)~(3)のモデルやその組み合わせによるガバナンスは散見されますが、(4)や(5)まで外部のプロバイダに裁量を委譲するモデルは稀なケースです。ガバナンスのプロセスの中で、どの程度を外部のプロバイダに委譲するかは、機関投資家ごとに判断が分かれる点ですが、ガバナンスに掛かるコストの効率化の観点から、完全に外部プロバイダへアウトソースするモデルも合理性のある(=真のアセットオーナーに資する)一つの形として海外では進化を遂げているようです。

5.まとめ 機関投資家にとってガバナンスは限られたリソースの中で真摯に取り組まなければならない難しいテーマです。国内に留まらず国際的なガバナンス向上に向けた動きを踏まえると、将来的なガバナンスの合理化の波は避けては通れないものなのかもしれません。しかしながら、どのようなガバナンス・モデルにおいても、「何を自らの意思決定で決めて、何を外部に委譲するか」ということを明確にしておくことが肝要と言えるでしょう。

執筆者: 辰己 有 (たつみ ゆたか)

資産運用コンサルティング

コンサルタント

執筆者: 資産運用コンサルティング部門