サイト

執筆者: 荒木 啓太(あらき けいた)

年金コンサルティング アソシエイト コンサルタント

日本証券アナリスト協会検定会員 日本アクチュアリー会 準会員

平成26年12月30日に、企業年金制度に関する抜本的な改正案を含んだ平成27年度税制改正大綱が与党より発表された。平成27年度通常国会にて法案が可決されたとしても施行は早くて平成28年の春以降となる見通しではあるが、重要な内容を含んでいるため今回下記2点に絞って説明したい。

(確定拠出年金制度をDC、確定給付企業年金制度をDB、中小企業退職金共済制度を中退共と記載)

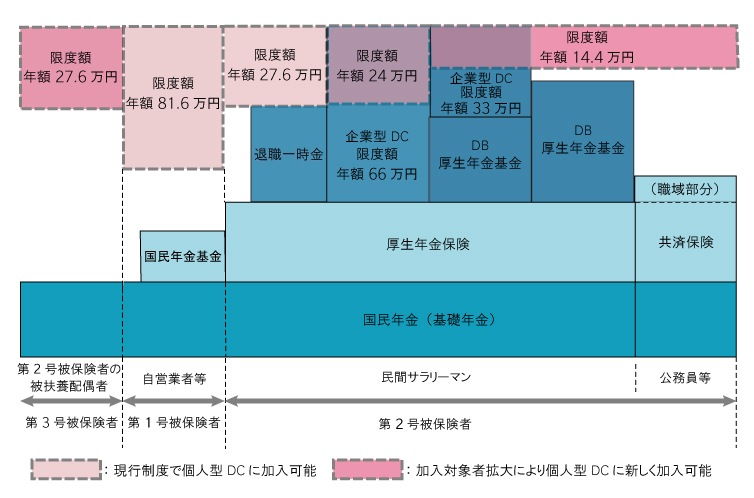

1) 個人型DCの加入可能範囲拡大

現在、個人型DCに加入し、追加で掛金を拠出できるのは自営業者や企業年金のない会社員に限られている。そのため、企業型DC加入者の転職先でDBのみが実施されていると、過去のDC残高に追加で掛金を拠出できず運用指図しかできないという問題が発生してしまう。今回の改定により、個人型DCの加入対象者が原則的にすべての人に拡大されるため、こうした問題が解決されることになる。

企業型DC加入者が個人型DC加入者になることも可能となるが、以下の要件を満たさなければならない。

なお、個人型DCの加入対象者拡大に伴い設定される掛金の拠出限度額は以下のとおりである。

現行制度のDC加入対象者については限度額の変更はないが、月額を基準とした限度額から年額を基準とする方法に改められる。これにより、例えば従来の月額限度額の使い残し分を賞与時に拠出することも可能となる。

また、個人型DCを併用した場合の企業型DCの拠出限度額は、それぞれ以下のとおりにトータルのDC拠出限度額が改定前後で変わらないように設定される。

2) DCとDB、中退共とDC・DBの資産移換(ポータビリティ)の拡充

現在、DCからDBへの資産移換や、中退共が合併等により加入要件1を満たさなくなる場合のDB以外への資産移換は認められていないため、異なる制度を持った企業が合併した際、統合後の制度設計の制約となってしまうケースが多い。

今回の改定により、DCからDB、中退共加入企業が中小企業でなくなった場合のDCへの資産移換等が可能となるため、組織再編下における企業の退職給付制度設計がより柔軟に対応できることとなる。

| 移換先 | |||||

|---|---|---|---|---|---|

| 移 換 元 |

DB | 企業型DC | 個人型DC | 中退共 | |

| DB | ○ | ○ | ○ | ×⇒△3 | |

| 企業型DC | ×⇒○ | ○ | ○ | ×⇒△3 | |

| 個人型DC | ×⇒○ | ○ | - | ×⇒△3 | |

| 中退共 | △2 | ×⇒△2 | ×⇒△2 | ○ | |

今回の改定は、今まで以上に多様な選択肢から企業の意向に沿った制度設計を可能とするものであるため、事業主・従業員ともにメリットが大きいものと期待される。詳細は今後さらに議論されていくので、随時レポートしていきたい。