サイト

執筆者: 加藤 貴士(かとう たかし)

年金コンサルティング シニア アクチュアリー

日本アクチュアリー会 正会員・年金数理人

日本証券アナリスト協会検定会員

VaR(バリューアットリスク)というと金融機関に従事されている方は馴染みがあるかと思う。本日は企業年金制度の運営における統合リスク管理(ERM)の一例として、テクニカルな部分は割愛しつつ、VaRの利用について触れてみたい。

VaRとは市場リスクを統計的手法で図る数値であり、様々なプロジェクトに対して一定期間のリスクエクスポージャーを同じ尺度で比較する際の指標でありリスク計量の一手法となる。具体的には

である。例えば"1年間の投資期間で5%の確率で年金資産時価残高が20%以上毀損する"といった表現となる。つまり年金資産がどの程度の収益を獲得するのかという期待値を測定するものではなく、平常状態であったとしても想定すべき悲観シナリオを確認する趣旨で実施される。

このリスクの定量評価方法は1990年代より欧米系金融機関で使用され始め、日本でもBIS規制案*において銀行のリスク管理手法として採用が推奨されたことをきっかけに急速に普及した。最近では銀行に限らず保険会社や事業会社における財務部門においても導入が進み、リスク全般における管理のための手法の一つとして認知され始めている。

年金制度運営にあたり年金資産および負債における固有のリスクを把握することにより、どのようなリスクを持っているのかを管理することが可能となる。言いかえれば、経済環境の変化によってどのような影響を受けるのかを予測することで年金制度設計や資産運用方針策定時の指標とすることや、将来の市況環境の予測に対してとるべき対応を講じる場合にも利用出来る。

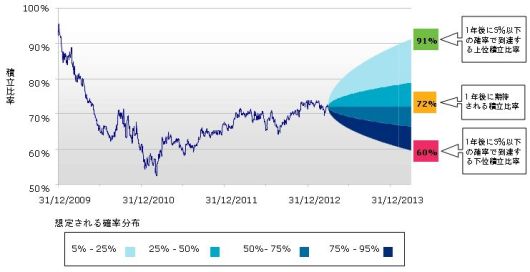

具体的には年金債務のリスクを長寿・金利・インフレ、年金資産のリスクを株式・債券・その他といった形で分解し管理することだ。例えば年金債務の金利リスクについてはその金利感応度等を用いて管理、定量評価することが出来る。年金資産の運用において複雑なデリバティブを活用した商品への配分が大きくなければ、概ねこれらの項目でリスクファクターの説明力も高く、相関関係を統合することで企業年金全体の統合リスクを可視化することが可能となる。この手法のメリットは下記例のとおり個別のリスク量のみでなく、逆相関のあるリスクを組み合わせた上での総合的なリスクを見た上で評価を行える点である。例えば債務側の金利リスクは金利低下による年金債務の増加が課題となるが、一方で金利低下局面であれば債券価格の増加により資産側で益が生じるといった逆相関があり、独立で個々のリスクを評価しても年金制度全体のリスクとは異なるため、全体最適な決定を行うためにはリスクの統合が不可欠である。

筆者はこのVaRに基づく分析結果を指標として年金リスクを定量的に把握することで、企業年金の運営における今後の方向性を決定するための重要な指標になると考える。例えば上記例で見れば運用における株式のリスクが個別に見ると一番大きいこと、またそのインパクトがわかる。また分散効果も勘案した全体的な年金リスクの大きさが母体企業の許容範囲を超えていると感じられるのであれば、リスク削減の方策を講じることを示唆するものとなりえる。

ただ、この計量の結果をもってリスクを下げよう、と推奨するものではないことはご留意頂きたい。例えばこれらはあくまで一定の確率分布に基づいてリスクの大きさを評価したものであり、リスクの許容量は母体企業の事業や財務状況、あるいは経営者のリスク選好や市場の目といった様々な要素を統合的に評価して決定されるべきであるからだ。一方でリスクが許容量に収まっているからといって、それがあるべき姿であるのかはまた詳細な分析が必要で、例えば期待リターンを小さくしない形でのリスク低減策の有無は担当者としても興味をそそられる点だろう。

ERMはまだ日本では、特に年金リスク管理においては、広く企業に普及しているとは言えない手法である。しかしながら企業年金制度は将来の不確実な年金給付を、事前積み立てによる掛金とその資産を運用することによって得られる収益によって実行する事業であり、積立保険のような見方も出来る。従って保険会社にひろく適用されているリスク管理方法を年金制度に適用し、運営にあたることは違和感のない自然な取り組みだと言えよう。

企業年金におけるリスクは資産運用の部分のみでなく、年金債務の変動性といった不確実性もあり、多様性に富んでいる。年金運用というと長期的視点での運用と捉えられることが多く、実際に長期に亘る事業であることからその点を否定はしない。しかしながら市場の視線は「企業年金だから足元で多少財務状況が変動しても構わない」というやさしいものではない。積立状況の悪化は米国または国際会計基準においては即座に自己資本に影響するものであり、日本の会計基準も同様の改訂を控えている。また積立不足が一定の水準を下回れば即座に追加掛金を求められるケースもあり、企業のキャッシュマネジメントにも影響するリスクであり、可能な限り将来の予測を幅広に行うことが求められる。

日本においては欧米ほどに年金リスクが母体企業にあたえる影響は大きくないことが多く、リスク評価を行ったとしても現状維持という結論もありえるだろう。しかしながらリスクの大きさを理解した上での現状維持と、(あるのかどうかわからないけれど実は)会社に対して看過し難いリスクを含有したままでの現状維持では大きな違いである。多くの財務リスクを統括する皆様が前者の立場で年金制度運営を見守っている、または対策を講じていることを期待しつつ、後者の方がいたとしてもそのリスクが顕在化する前に前者に転じることを願っている。