サイト

公的年金には少子高齢化による影響を年金額に反映するマクロ経済スライドという仕組みがあり、将来的な給付水準の縮小が見込まれている。そのため、公的年金を補完する企業年金や個人の資産形成が昨今ますます注目されている。

公的年金の縮小によって変化する企業の役割や従業員の関心について筆者の見解を示す。

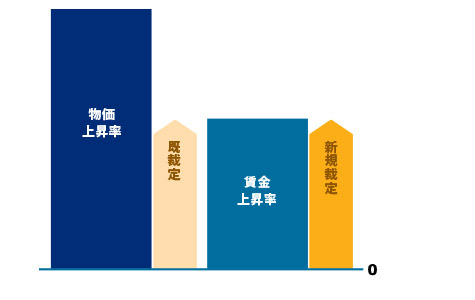

今年1月、厚生労働省から平成29年度における公的年金の年金額の改定率は▲0.1%と公表された。

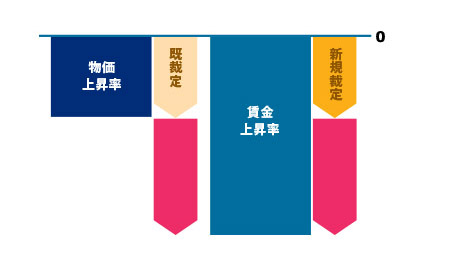

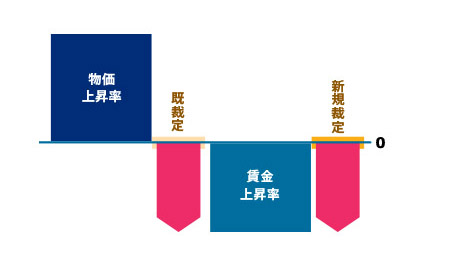

そもそも公的年金の年金額は、受給し始める際(新規裁定)の年金額については名目手取り賃金変動率をベースとし、受給中(既裁定)の年金額については生活水準を維持する目的から物価変動率による改定をベースとし、毎年改定を行っている。平成29 年度の参考指標としては、物価変動率▲0.1%、名目手取り賃金変動率▲1.1%であったが、改定のルール上、この場合、どちらも物価変動率▲0.1%をもとに改定を行うこととされている。

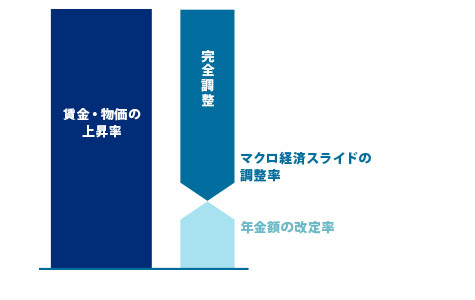

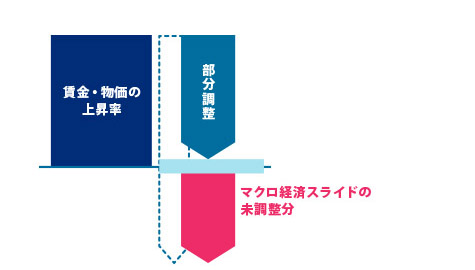

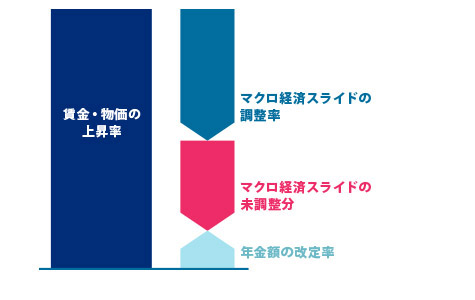

野党が「年金カット法案」と批判した年金制度改革案が昨年末に可決されたが、その法案の目玉は(1)マクロ経済スライドによる調整のルールの見直し、(2)賃金・物価スライドの見直しで、それぞれ平成30年4月、平成33年4月の施行を予定している。詳細は以下の図に示すとおりであり、公的年金制度を持続可能なものとするために、給付調整が可能な部分を織り込もうとするものである。この法案(2)が施行されると平成29年度の改定率は▲0.1%ではなく▲1.1%となる。

平成26年の公的年金財政検証では、あらゆる前提においても将来的な所得代替率※の低下は免れず、国が約束する所得代替率50%を守るために、上述のようなマクロ経済スライドが十分に発動される仕組みや基礎年金の保険料拠出期間の延長(65歳まで)といった政策が考えられている。平成26年では標準的な年金の所得代替率は62.7%であったが、仮に所得代替率が50%であるとすると現在、標準的な年金額は21.8万円であるが17.4万円に低下する水準である。

今年4月に国立社会保障・人口問題研究所より日本の将来人口推計が公表され、「総人口は、2065年には8,808万人」「65歳以上の割合は、2015年の26.6%から2065年には38.4%へと上昇」といった印象的な数字がメディアでも大きく取り上げられた。公的年金の縮小だけでなく、平均寿命・健康寿命の伸長に伴い、今後の雇用環境の変化が見込まれる中、国や企業が面倒を見ていた時代から、個人が何とかしないといけない時代になってきていると筆者は感じている。

弊社では、毎年、各企業の企業年金・退職金の給付水準やDB・DC等の制度設計に関する調査「退職給付サーベイ」を実施している。

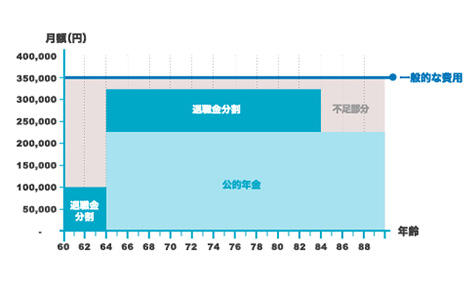

本サーベイによると22歳から60歳まで勤続した場合の全産業の中央値(Median)は一時金ベースで約2700万円程度であった。実際、この金額で退職後の生活に必要な水準を確保できているのであろうか。

以下、60歳以降の収支のシミュレーションを示す。

収入

支出

以上からも分かるように公的年金支給開始65歳までの生活やいつまで生存するか分からない長生きリスクをカバーするのは企業年金や退職金だけに頼るのでは難しい。節税メリットもあるDCを活用した自己資産形成や以前のコラムで筆者が述べたように60歳以降、65歳以降も勤労所得を得て、公的年金の繰下げ支給で長生きリスクをカバーするのが有益であると考える。こうした人生の長期的なライフプランニングを個人が考えていくとともに、企業も福利厚生の一環として積極的な教育の支援、退職給付制度のアピールで人材の定着にもつなげてほしいと考える。

執筆者: 永島 武偉 (ながしま ぶい)

年金コンサルティング コンサルタント

マーサーニュースレターの購読

マーサーのコンサルタントが執筆する記事をメールにて配信いたします。ニュースレター購読フォーム 年金ニュースレター一覧