サイト

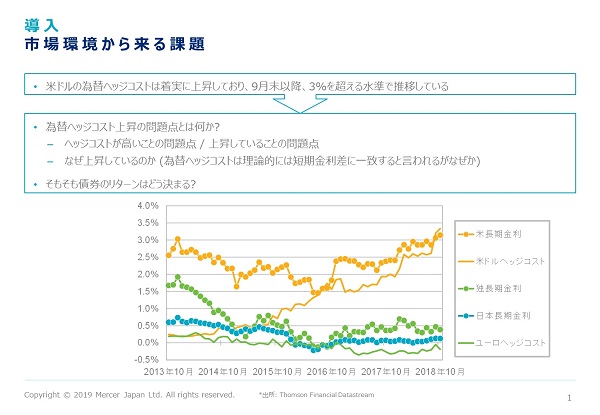

2015年12月、米国の中央銀行であるFRB(連邦準備制度理事会)はグローバル金融危機直後の2008年末から続けてきたゼロ金利政策を解除して利上げに踏み切りました。そして、およそ3年が経過して、利上げ開始当時に米ドルの1ヶ月物LIBOR(ロンドン銀行間取引金利)は年率で0.17%でしたが、2018年12月末には2.50%にまで上昇し、堅調な米国経済を裏付ける形となりました。一方、日本は2016年1月にマイナス金利付き量的・質的金融緩和を導入、現在も経済成長や物価上昇の観点から金融緩和継続の環境が続いており、2015年12月末に円の1ヶ月物LIBORは年率で0.05%でしたが、2018年12月末は▲0.11%と金利はさらに低下しました。2019年に入り、FRBが利上げ停止を行うのではないかとの見方も出てきていますが、今なお高い金利差はヘッジコストという形で年金運用、特に為替ヘッジを付けた外国債券への投資に重くのしかかっています。特に足元はヘッジコストの理論値である短期金利差以上に実勢値である直先スプレッドは大きくなっており、日本の投資家からすれば、市場が大きい分、投資ウェイトも高くなる米ドル建資産のリターンがヘッジコストで蝕まれていくことを苦々しく感じている方も多いのではないでしょうか。今回は、ヘッジ外債への投資における問題点を再確認するとともに、考えられる対応策を整理してご紹介します。