サイト

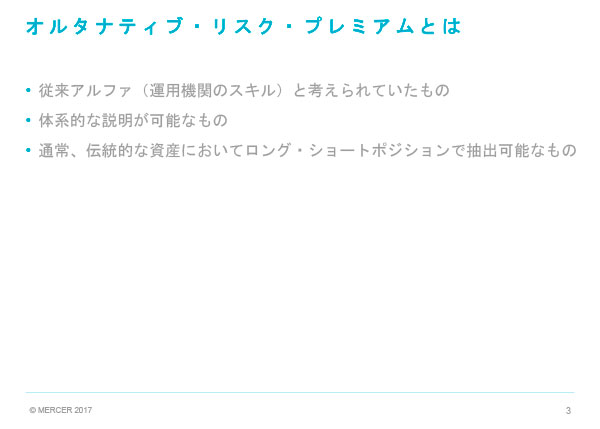

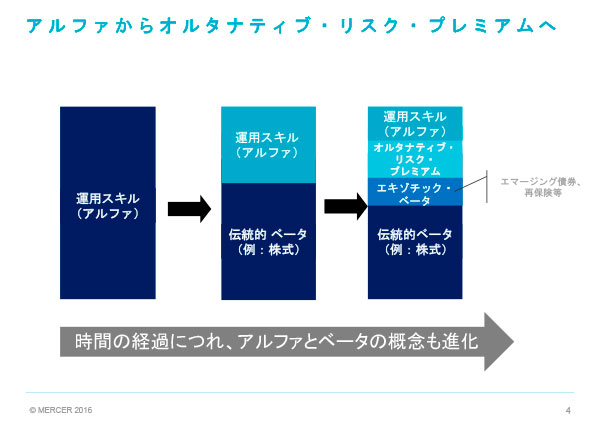

「オルタナティブ・リスク・プレミアム」とは、「従来、アルファ(運用機関のスキル)と考えられていたもの」、「体系的に説明が可能なもの」、そして「通常、伝統的な資産においてロング・ショートポジションで抽出可能なもの」と位置付けることができます。その根幹となる考え方は1900年代にまで遡りますが、近年に至って実装化・商品化が急激に進んできました。株式スマートベータと言われる戦略群がその典型ですが、同様の動きはヘッジファンドの領域でも見られ、各資産/市場への展開が進んでいます。そして、オルタナティブ・リスク・プレミアムを利用する意義として、収益源泉の多様化、堅牢性と信頼性、分散効果と大きくは3つが考えられ、概してリスク抑制に資することが期待される戦略として、その有効性が注目を集めています。本稿では、オルタナティブ・リスク・プレミアムの考え方を用いたヘッジファンド戦略(ARP戦略)に着目して、過去の実績、伝統的資産との比較、更には既存のヘッジファンド戦略との比較を通して、ARP戦略の特徴と利用方法を留意事項と共にご紹介して参ります。