サイト

執筆者: 永島 武偉(ながしま ぶい)

年金コンサルティング アソシエイト コンサルタント

2015年6月30日に閣議決定された日本再興戦略において、DBにおける「ハイブリッド型の企業年金制度の導入」や「将来の景気変動を見越したより弾力的な運営」が盛り込まれており、新聞等においても報道されている。

今回は上述2点について、現在、厚生労働省において議論されている、第16回社会保障審議会企業年金部会(2015年9月11日)の内容を踏まえながら紹介したい。

給付面

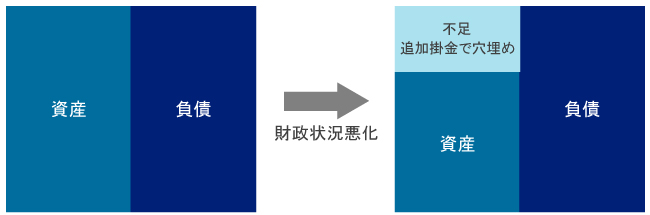

DB、つまり確定給付企業年金は、字の如く、給付をあらかじめ確定し、企業はその給付を賄えるよう掛金を拠出・運用、約束した給付を従業員に支給する制度である。資産の運用損失が発生した場合等により積立不足が生じても、企業がその分を穴埋めするため、従業員からみると、運用リスクがなく、働いているだけで給付を受け取れる制度である。基本的には、積立不足が生じても給付の減額はされない(労使同意等の一定の条件で可能)。

運営面

現在は、債務を超える掛金拠出が認められていない。また景気の悪化による運用損失が発生した場合等により、積立不足が生じると追加で掛金拠出を求められることもある。 そのため、景気が好調で企業に掛金拠出の余力が大きいときでも一定程度の掛金しか拠出できず、その結果、不景気のときの掛金拠出が困難なときに掛金引き上げを求められることで企業活動に支障をきたすケースがある。

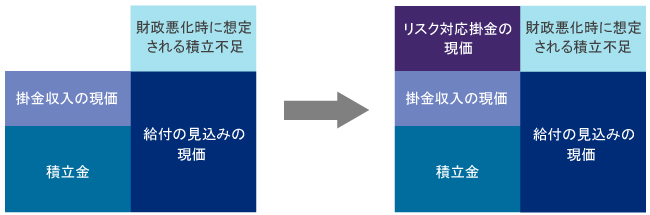

景気が良い時に掛金を拠出し、悪い時に追加で掛金を拠出することを抑制するような財政運営を実現するため、負債を超える額の事前積立を可能とする仕組みが提案されている。 具体的には、「財政悪化時に想定される積立不足」を見積もり、その範囲内で通常の掛金に加えてリスクに対応する掛金として拠出できるようにする。

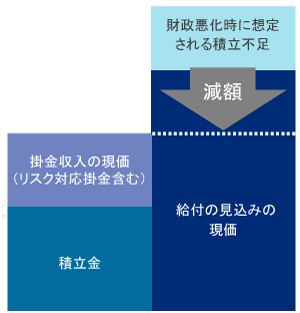

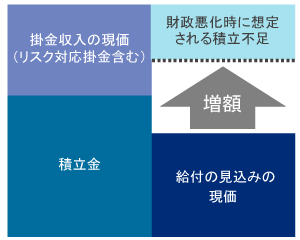

2.をもとにし、一方でさらに不足が発生した場合は、給付の減額をするといった制度が提案されている(運用が好調で剰余が発生した場合は、給付の増額をする)。図示すると以下のとおりである。

A. 不足が生じている場合

B. 剰余が生じている場合

掛金の拠出弾力化については、「財政悪化時に想定されるリスク」の程度をどのように決定するか等、ハイブリッド型のDBについては、会計上の取り扱い等が今後ますます議論されていく。

筆者としては、前者については、ハイブリッド型のDBの導入も視野に入れて考えると、実際に給付の減額のリスクが生じるため、資産クラスに応じた比率に基づいて決定されるのが相応しいと考える(例:株式X%、債券Y%→積立金のZ%をリスク対応掛金で補う)。後者については、会計上の取り扱いとしてDBでの債務認識(BS)を逃れるため、DBからDCへ移行する企業があることから、DC同様に掛金の拠出額を費用認識(PL)すれば良い、とすることで企業がDBを維持する支援策になると考えられる。

今回の選択肢拡大により、安定的にDBを運営していける企業がさらに増えるよう、専門家の一人として貢献していきたい。