サイト

執筆者: 石田 実(いしだ みのる)

保健・福利厚生コンサルティング/ Mercer Marsh Benefits シニア マネージャー

これまで一度も訪問機会のなかった中国上海に、今年既に3回出張している。悩ましいのは物価。街中での食事や買い物の際、慣れない頭で為替換算するのだが、思いのほか高いと感じる。某米系コーヒーチェーンに立ち寄ったものの、日本より随分高い気がして買うのをためらってしまった。

駐在員への影響も少なからずあるようだ。ここ1年の円安の影響で、円ベースで給与額が設定されている単身赴任の同僚からは、楽しみだったゴルフやカラオケの回数を減らさざるをえない、という嘆き節も聞こえてきた(少し円高に戻り始めた為替が、彼の消費心理にプラスになることを望みたい)。

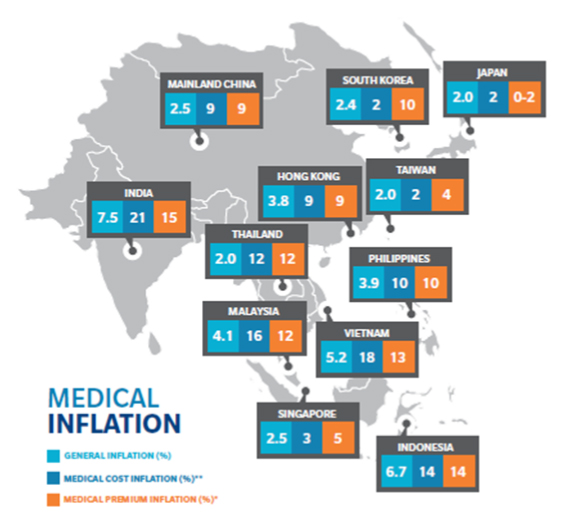

さて、Mercer Marsh Benefitsでは、この度、アジア各国の「2015年ヘルスケアコスト上昇見通し」を発表した。

本データは、国ごとに、「一般物価上昇率(General Inflation)」、「医療費上昇率(Medical Cost Inflation)」、「健康保険料上昇率(Medical Premium Inflation)」の3つの数字を比較したものである。

まずわかることは、一般物価よりも、医療費や健康保険料の上昇率がずっと高いこと。アジアの約半数の国で健康保険料が2桁上昇しているが、この傾向は近年ずっと続いている。中国に関して言えば、医療費上昇率は9%。昨年の13%より落ち着いたものの、物価の3.6倍の伸びだ。

コスト上昇の背景として、「医療技術の進歩」(新しい薬・新しい治療が登場すれば、どうしても新しい値段がつく)があるが、もう一つ見過ごせない点として、「健康保険の高い利用傾向」(福利厚生の一環で企業が主にコスト負担して導入する健康保険ゆえに、従業員+家族が積極的に保険を利用し、結果保険収支が悪化しやすい)が挙げられる。この傾向は、新興国において顕著となっている(日本企業の多くは、日本から海外へ送り出す駐在員の医療保障を、損害保険会社が提供する海外旅行傷害保険で手当てしているが、近年この保険も収支の悪化から保険料上昇が激しくなっている。根っこの問題は共通だ)。

かたや日本はどうか?いつでも身近に医療サービスが手に入り、保険料はほとんど給与天引きという我が国にあっては、健康保険料負担を意識する機会は多くはなかろう。だが、医療単価(診療報酬)は抑えられていても、サラリーマンが加入する健康保険組合の多くは収支が年々悪化の一途をたどっている。「知らないうちに健康保険料があがっていた」ということのないよう、ぜひ、給与明細を開いて自身の負担額を確認されることをお勧めしたい。

ちなみに筆者が加入する健康保険は、今年、標準報酬に対する保険料率が10/1000上昇した。事業主と折半負担であるから、我々被保険者の負担額増はこの半額ではあるが、月1回の飲み代には優に匹敵しそうな金額である。

サラリーマンの嘆き節は、万国共通なのかもしれない。