サイト

執筆者: 渡辺 優華(わたなべ ゆか)

グローバルM&Aコンサルティング コンサルタント

友人が、事業譲渡のM&Aにより別の会社に転籍をした。話を聞くと、彼は会社に対し新組織の体制について不満を持っている様子であり、改めて事業譲渡のM&Aにおける人事課題の難しさを痛感した。

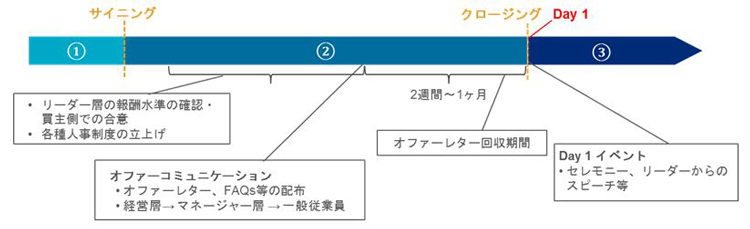

ある法人から一部事業のみを買収する事業譲渡のM&Aの場合、クロスボーダーM&Aの米国の事例では、その事業に属する従業員は売主の会社に雇用されている為、買主側への転籍が必要となる。また、買主が新たに設立する法人に従業員を転籍させる場合は、一般的に年金・退職金、福利厚生制度等の人事制度各種やペイロール等の人事システムといった人事機能も新たに立ち上げることになる。一般的な転籍のプロセスは以下の図のような流れとなり、サイニングからクロージングの期間中(一般的に2-3ヶ月を要する)に人事機能の立上げ及び従業員の転籍を完了させる。

この転籍プロセスにおいて特に注意が必要なのが、買主が対象事業の従業員に対し、オファーレターを用いた雇用条件(役職・タイトル、報酬、福利厚生制度等)の提示をする際の報酬設計である。新雇用元での雇用条件については、買収交渉の過程で一定程度合意され、合意事項は事業譲渡契約に記載されるが、一般的に事業運営に必要な人員を無事転籍させる為に、クロージング後一定期間中は買収前と同水準(またはそれ以上)の報酬を提供することを確約することが多い。この場合、買収前の処遇より下がらなければよいので、一般従業員については基本的に現状と同水準の報酬をオファーして問題はない。

問題となるのが、買収後に対象事業の従業員の役割や責任が大幅に増えたり、変更になったりすることにより、報酬アップの検討を余儀なくされる場合である(時には当該従業員から要求されるケースもある)。一般的に、このような検討が必要となるのが、買収後に従業員がリーダークラスになる場合である。例えば、買収前は一事業部長だった人が買収後は新会社のCEO、人事のHRBPがHR Directorとなる等が考えられる。この場合、オファーレター配布のタイミングまでに新報酬を決定する必要があり、タイムラインは非常に厳しい。

このような場合の報酬水準の検討において拠り所となるのが報酬ベンチマークである。通常、報酬ベンチマーキングはポジションや会社の規模(売上・従業員数)等の要素を基に行うが、事業譲渡における転籍プロセスでの報酬検討には、将来不確実な状況や事象があることを認識した上で、報酬ベンチマークをうまく利用することが肝要である。

まず、不確実な状況というのは、例えば、対象者の買収後の組織のストラクチャーや各人のポジション/役割が流動的あるいは不透明な状況などが考えられる。こういった場合、どのポジションを最適なベンチマークとするかの判断が難しい。また、買収後、一定期間経過後に組織編成を予定している場合や、買主側の既存法人に転籍させる場合は、転籍者を組織のどこに位置づけるか、買主側のマネジメントも踏まえた組織全体のストラクチャーを検討する必要があり、さらに複雑さを増す。

不確実な事象というのは、例えば、対象者のマネジメントとしての経験値、適性、パフォーマンス並びに本人の能力が転籍プロセスの時点では正確に把握できていないかつ予測ができないということ等が考えられる。事業譲渡のM&Aで多くみられるのは、新マネジメントなる人物は部門のマネージャーとしての経験はあるものの、経営者としてのマネジメント経験はゼロに近しい場合や、経営者のポジションに就くことになった経緯がM&Aであるため、経営者としての素質、実績、能力については未知数である場合などである。

このように将来不確実な状況や事象がある中で、買主としては高すぎる(実態に見合っていない)報酬をオファーすることは避けるべきである。一方で、買収後の事業経営を担うリーダー層またはキータレントは確実にリテインしたいというのが買主の切実な希望でもある。そのためには、新報酬水準を報酬ベンチマークの中央値に近づけることばかりに捉われず、対象者の組織における重要度と公平性とのバランス、必要なリテンション期間等様々な視点から報酬設計を行うことが重要である。

報酬設計において、まず固定費となる基本給は基本的に職務・職責に対する報酬であるから、買収後の役割が不明確な中での基本給の引き上げは一定範囲内に抑えることが望ましい。米国では事業譲渡による役割増・ポジションアップの際の基本給の引き上げは10%以内がよいとされている。その上で、対象者間での報酬アップの割合に一定程度の公平性が担保されていると新報酬の説明・議論の際に筋が通る。

次に、インセンティブの付与・水準の検討である。事業譲渡のM&Aにおいては、対象者の必要リテンション期間に応じて、付与すべきインセンティブが異なる。インセンティブには幾つか種類があるが共通しているのは、対象者にある目標を達成させることを条件に支払う報酬という点である。組織にとって長期的に必要な人材であれば、中長期的な事業計画に紐付く長期インセンティブの付与、または付与水準の引き上げを検討すべきである。

経営層または特定のキータレントにしか付与されない長期インセンティブの付与は、一般的に対象者にとって大きなモチベーションとなる可能性が高く、クローズ後組織のリーダーポジションを担う人材には、積極的に付与を検討してみてもよい。逆に、クロージング前後の煩雑なトランジション期間を乗り切るためのみに必要な人材とみる場合は、一定期間の在籍を条件に支給する「リテンションボーナス」や、一時的な業務増を労う一時金等の付与が適している。

時間の制約がある中で、且つ不確定要素の多い転籍プロセス期間における新報酬設計は、暫定的であることは認識しておく必要がある。クロージング後一定期間経過後、年次の報酬レビューのタイミング(その国の慣行や買収前のオペレーションを考慮)で、パフォーマンス等に応じた報酬の見直しを行うことも視野に入れておくとよい。

友人の話に戻るが、彼の会社は全員買収前の報酬が維持されたものの、リーダー層やキータレントの離職が相次いでおり、PMIを進める上で大きな懸念となっているらしい。報酬は従業員のモチベーションに大きく影響する要素であるが、処遇の一部に過ぎない。転籍を伴う事業譲渡のM&Aにおける処遇の検討は、報酬以外に福利厚生、役職、レポーティング先、権限等も含まれ、それぞれ専門家の知見を踏まえた慎重かつ包括的な検討が肝要である。