Sites

Em nossa carta mensal, os especialistas da Mercer destacam os principais acontecimentos e insights baseados em indicadores financeiros.

Na Grécia Antiga, o sofismo (ou sofisma) era a estrutura de construção argumentativa adotada pelos professores itinerantes (sofistas) que percorriam as cidades ensinando a arte da retórica às pessoas interessadas. Embora sua origem e prática sejam antigas (estima-se que o termo date dos séculos V e IV a.C.), sua utilização se mantém atual, especialmente nos debates públicos, para fins políticos e comerciais.

Resumidamente, o sofisma procura induzir ao erro, apresentando um pensamento aparentemente lógico e com sentido, mas com fundamentos contraditórios e com a intenção de enganar. Dizem que os sofistas ensinavam a argumentação a respeito de qualquer tema, mesmo que os argumentos não fossem válidos e sem qualquer preocupação com os fatos. Para eles, o objetivo não era a procura da verdade, mas sim o refinamento da arte de vencer discussões, uma vez que a própria verdade seria relativa de acordo com o lugar e o tempo em que o homem está inserido.

Esse modelo de divulgação do conhecimento foi muito criticado por alguns filósofos como Aristóteles e Platão. Aristóteles, por exemplo, definiu o sofisma como "a sabedoria aparente, mas não real”. Do mesmo modo, Platão, no diálogo de Teeto, trouxe o importante pensamento de Protágoras, um dos mais conhecidos sofistas e que abre essa carta. O “O homem é a medida de todas as coisas, das que são como são e das que não são como não são”, significa, em outras palavras, que se uma pessoa pensa que uma coisa é verdade, tal coisa é a verdade para ela. Ou seja, a verdade é subjetiva e relativa, não objetiva e absoluta.

É claro que seria muito duro e até incorreto e injusto afirmar que parte dos agentes de mercado, analistas e investidores valeram-se do sofisma para convencer os demais que o pior em relação à inflação já passara após a divulgação de alguns dados e que a recessão seria evitada, promovendo assim bons ganhos para as bolsas e ativos de risco ao longo do início de agosto. Claramente os investidores que apostaram em uma situação mais favorável, não o fizeram no vazio e de modo desonesto, mas sim baseados na avaliação de dados divulgados ao longo do mês, que de fato passavam (ou poderiam passar) a percepção que caminhávamos para uma melhora da inflação e da consequente não necessidade de juros muito mais altos que prejudicassem intensamente o crescimento econômico dos países nos próximos anos.

Na esteira do sentimento positivo que prevaleceu em julho, agosto começou com a divulgação do CPI dos EUA (similar ao nosso IPCA) apresentando desaceleração no acumulado de 12 meses (de 9% para 8,5%), ligeiramente melhor dos que as expectativas e gerando a esperança de que a inflação havia chegado ao seu pico em junho e que, portanto, começaria a recuar. Uma dinâmica mais benigna dos preços claramente teria impactos positivos na economia de modo geral, de um lado por que aumentaria a renda real das famílias, melhorando sua confiança e a disposição em consumir, e por outro por que poderia permitir ao Banco Central norte-americano diminuir a intensidade da alta de juros, atenuando seu impacto na atividade econômica.

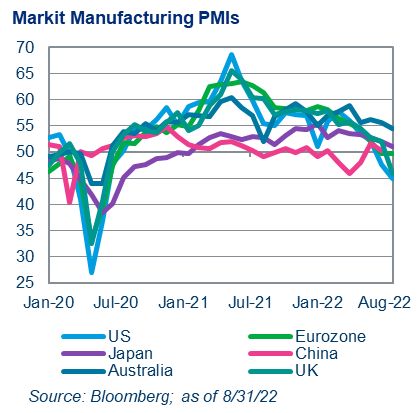

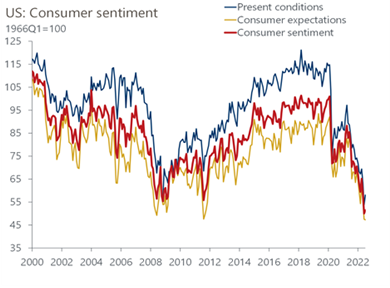

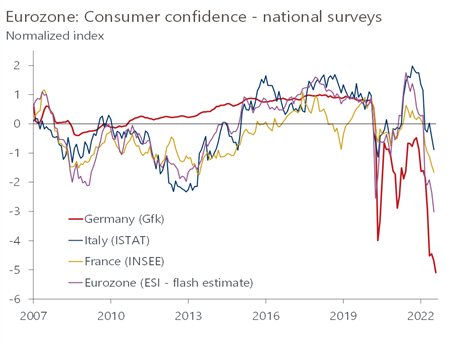

Porém, as esperanças com o comportamento mais benigno da economia e da inflação e de uma política monetária menos restritiva foram esmagadas por dados econômicos mais fracos e pelo discurso mais agressivo do Banco Central dos EUA (FED). Do lado da atividade econômica, o PMI, índice que mede a temperatura das economias (expansão acima de 50 pontos e retração abaixo), manteve-se no terreno de contração nos EUA e na Zona do Euro (gráfico abaixo, à esquerda). O sentimento do consumidor, também em ambas regiões, continuou em níveis historicamente baixos e embora possa ter melhorado ligeiramente em algumas leituras, inibiu qualquer avaliação positiva que o consumo das famílias pode aumentar e sustentar a economia durante o período de altas taxas de juros. E mesmo que o mercado de trabalho nos EUA tenha novamente apresentado números muito fortes, fazendo a taxa de desemprego recuar para 3,5%, ele tem o lado negativo de colocar mais pressão no comportamento dos salários, uma vez que o mercado de trabalho continua muito apertado (baixa taxa de desemprego, alta taxa de demissão e salários em elevação).

E se os dados econômicos mais fracos desanimaram os investidores, a pá de cal para a performance dos ativos de risco veio do estado de Wyoming, nos EUA, mais propriamente do simpósio anual econômico de Jackosn Hole. Durante o mês, alguns diretores do FED já haviam dado declarações atestando que a inflação ainda estava perigosamente elevada e que taxas de juros mais altas por mais tempo ainda seriam necessárias. Mas foi o presidente do Banco Central, Jerome Powell, que no referido simpósio deu o duro recado que jogou por terra as esperanças de um FED menos agressivo, ao indicar que o mercado de trabalho estava fora de equilíbrio, que para trazer a inflação para baixo a economia precisaria passar por um período “sustentado” de crescimento abaixo da “tendência” e que o caminho a frente “traria alguma dor para as famílias e empresas”. A mensagem de que o FED estaria deixando de lado a possibilidade de buscar um pouso suave da economia e que passava a mirar algo mais doloroso para a economia para colocar um fim na inflação elevada foi decisiva para aumentar os temores de uma possível recessão em 2023 e provocar um movimento mais forte de venda dos ativos de risco no mercado.

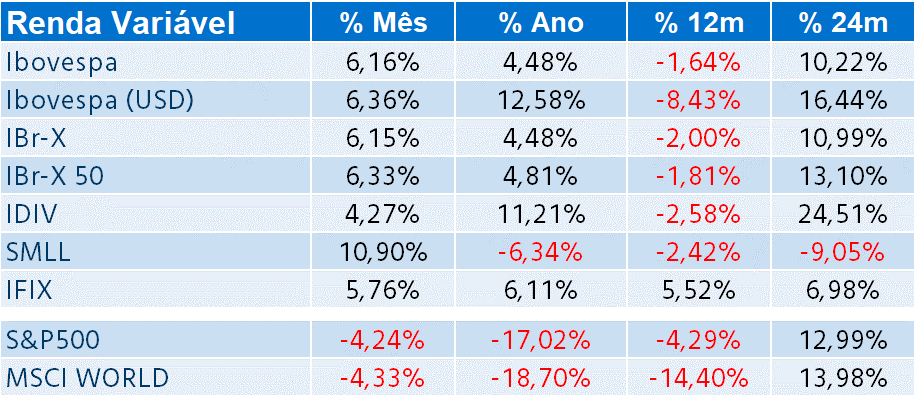

Com isso, as boas performances dos ativos registradas até a metade do mês não só foram anuladas como o mês foi novamente um período de perdas generalizadas. O S&P500 que chegou a acumular alta de 4% virou para o terreno negativo e encerrou agosto com perda de 4,24% (MSCI queda de 4,33%). Por sua vez, as taxas de juros dos títulos de renda fixa dos principais países (desenvolvidos) subiram acentuadamente, o que resultou em perdas entre 2% e 4% para uma série de índices de referência do mercado.

Não promovemos alterações em nossa visão de médio e longo prazos para o mercado internacional. Como o presidente do FED comentou, o caminho será mais doloroso para as famílias e empresas, o que deverá resultar em um período de baixo crescimento para os EUA, algo mais duro que um soft landing, mas ainda evitando um hard landing. É claro que ainda há riscos substanciais no cenário prospectivo, mas se o plano for bem-sucedido, uma recessão será impedida. Mantemos nossa sugestão de que não aconselhamos mudanças bruscas nos portfólios durante eventos como o que estamos passando, ainda mais por que os preços ainda incorporam uma dose de probabilidade de recessão, sendo que se não ocorrer, poderá gerar uma retomada nas performances dos ativos de risco.

No Brasil, a dinâmica do mercado internacional influenciou os movimentos locais, mas o fluxo de recursos estrangeiros para a bolsa ajudou aquele mercado a manter-se no terreno positivo e assim se descolar das bolsas mundiais.

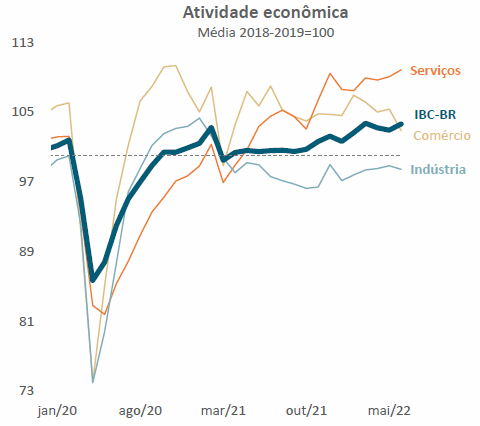

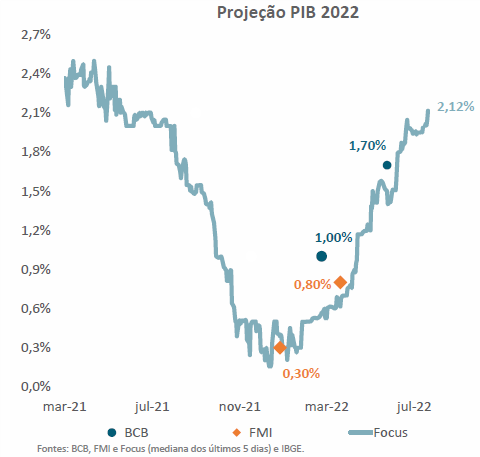

Os contínuos dados positivos da economia também favoreceram o bom humor. A PNAD Contínua, apesar de mostrar uma certa desaceleração na abertura líquida de vagas formais, mais uma vez apresentou melhora no mercado de trabalho e divulgo mais um recuo na taxa de desemprego (9,1%). A indústria, que vinha sendo o setor com menor tração nos últimos meses (gráfico abaixo e à esquerda), voltou a crescer em julho, com a produção industrial medida pelo IBGE registrando alta de 0,6% em julho (sobre junho, em termos dessazonalizados). Esses dados, em conjunto com o bom desempenho dos setores de Serviços e Comércio no ano têm levado o mercado a rever sucessivamente suas projeções para o PIB em 2022 (gráfico abaixo, à direita), que no último relatório Focus chegou a 2,26% e que já levou algumas casas a projetarem o crescimento do país perto de 3%.

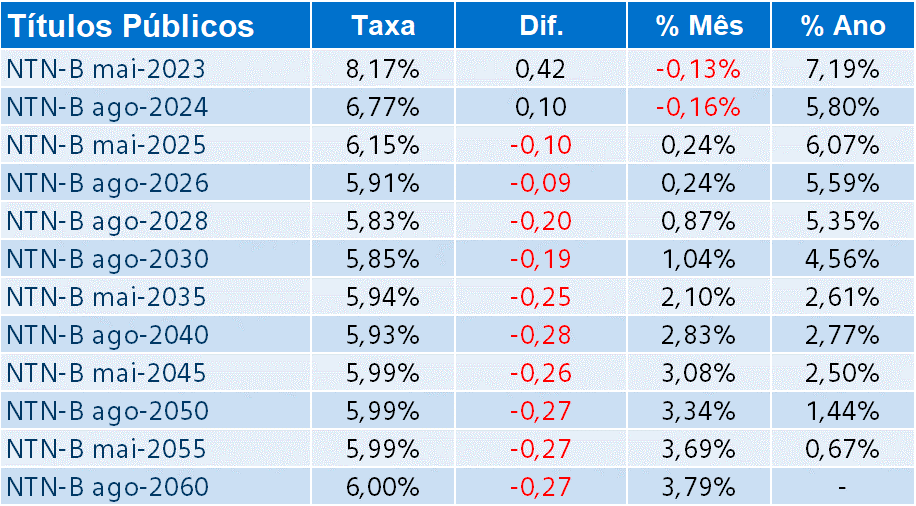

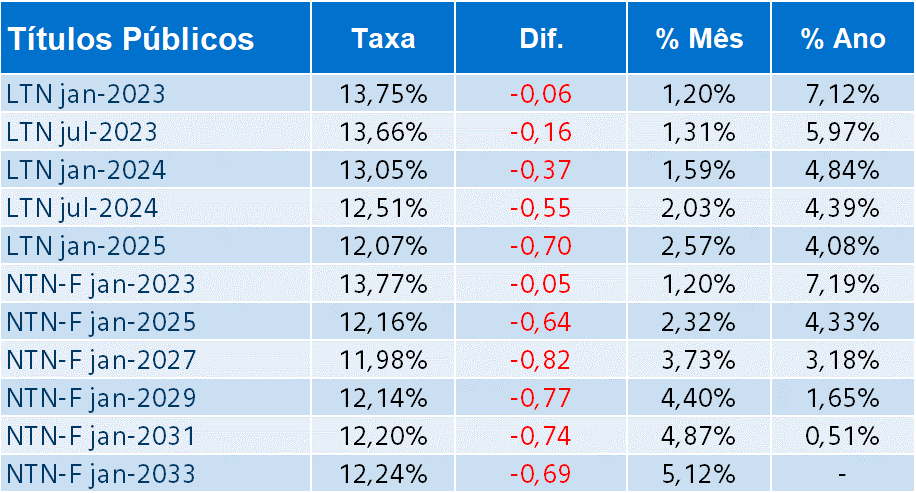

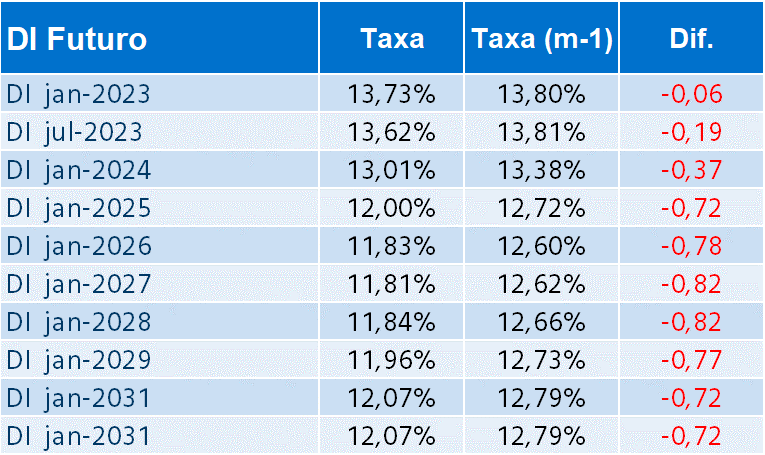

Do lado da inflação e a política monetária, o IPCA de julho apresentou recuo de 0,68%, em forte desaceleração em comparação ao IPCA-15 de julho (0,13%), refletindo as desonerações fiscais e a queda de algumas commodities, em especial do barril do petróleo. Embora o índice tenha desacelerado para 10,07% no acumulado de 12 meses e ainda haja expectativa de melhora nos próximos meses, a mensagem trazida pela ata do Copom corroborou os pontos do comunicado pós reunião e não foi enfática em relação à próxima decisão do Comitê. Assim, a autoridade monetária sinalizou que tanto pode manter a Selic nos atuais 13,75% como eleva-la em 25bps, sendo que a aposta majoritária do mercado é em manutenção.

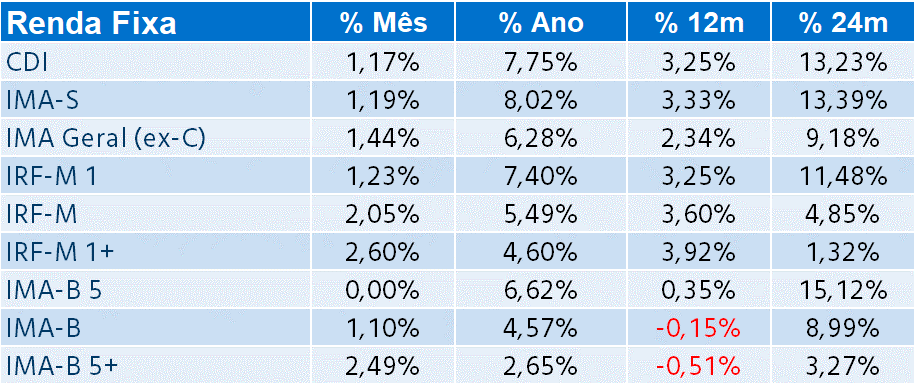

No fechamento do mês, conforme comentado acima, o mercado doméstico se descolou do internacional, principalmente na bolsa de valores, e gerou boas performances. O Ibovespa teve o segundo melhor mês do ano e com a alta de 6,16%, voltou ao terreno positivo no ano (4,48%). Na renda fixa, a deflação do IPCA e as já altas taxas dos títulos prefixados possibilitaram um recuo em seus juros resultando em uma boa performance do IRF-M (2,05%). As NTN-B com vencimentos acima de 5 anos também registraram bons resultados (alta de 2,49%) e ajudaram o IMA-B a render no mês 1,10%.

Não promovemos alterações em nossa visão de médio e longo prazos para o mercado local. Ainda avaliamos que as taxas de juros nominais e reais estão altas, apesar dos recuos ocorridos nos últimos meses (por essa razão havíamos promovido um pequeno ajuste na alocação prefixada no mês passado, diminuindo-a de atrativa para neutra-positiva) e que, assim, há prêmios a serem capturados. Do lado da bolsa, mantemos nossa posição neutra-positiva, entendendo que a economia global passará por um período difícil e que em conjunto com as eleições, gerará maior volatilidade, mas que a bolsa doméstica ainda está barata. Mantemos nossa sugestão de que não aconselhamos mudanças bruscas nos portfólios durante eventos como o que estamos passando, ainda mais por que os preços atuais dos ativos já anteciparam o difícil cenário futuro, nunca abrindo mão da diversificação.

Fonte: Economática, B3 e Mercer

NOTAS IMPORTANTES

A Mercer Human Resource Consulting Ltda. não se responsabiliza pelo conteúdo das informações disponibilizadas através desta mensagem. As informações não devem ser interpretadas como uma solicitação ou oferta para compra ou venda de quaisquer tipos de valores mobiliários, bem como não devem ser tratadas como uma recomendação ou aconselhamento de investimento.

Dessa forma, as informações presentes neste material não asseguram ou sugerem a existência de garantia de resultados futuros ou a isenção de riscos ao investidor.

Todas as informações aqui descritas podem envolver uma série de riscos que devem ser observados pelo destinatário e consultadas, se possível, junto ao autor de tais informações, dessa forma, salientamos para que todos os destinatários considerem o conteúdo de forma cuidadosa, à luz de suas próprias situações financeiras e objetivos de investimento, e que leiam todas as informações disponíveis neste material, bem como outras informações que julgar necessárias para sua análise.

Sem prejuízo das ressalvas e demais informações descritas no material, ressaltamos que a) retornos passados, se baseiem em fatos passíveis de demonstração, que servem apenas como referência histórica e não são garantia de retornos futuros; b) investimentos envolvem riscos e podem ensejar perdas, inclusive da totalidade do capital investido, ou mesmo a necessidade de aportes adicionais, conforme o caso; e c) os valores e percentuais de retorno descritos nos materiais são estimados com base em informações disponíveis à época e consideradas confiáveis em nossa avaliação.

Nenhuma decisão de investimento deve ser feita com base nessas informações sem primeiro obter conselhos legais, fiscais e contábeis profissionais adequados e considerando suas circunstâncias.

Ao preencher esse formulário um consultor entrará em contato com você.