Sites

São inúmeros os casos de fraudes financeiras ocorridas ao longo do tempo em todo o mundo. De certo, é difícil precisar quando ocorreram os primeiros grandes casos, mas vários de nós nos lembramos de inúmeros exemplos emblemáticos ocorridos na era contemporânea (período compreendido entre a Revolução Francesa e os tempos atuais). E vejam que não classifico aqui os grandes eventos especulativos e/ou de manipulação de mercado, como a Crise das Tulipas, primeira grande bolha financeira ocorrida em Amsterdã em 1593, outras bolhas como a “ponto com” e “subprime”, manipulação de preços, operações com inside information, nem mesmo aquelas crises provocadas por fraude em balanços. Se o fizesse, aí o número de casos seria muito maior.

Se nos focássemos naqueles casos conhecidos classicamente como pirâmide financeiras, inúmeros nomes viriam a nossas mentes, uns mais conhecidos outros menos, como Dona Branca, Telexfree, Boi Gordo, Avestruz Master, o recente caso no Brasil da JJ Invest, mas nenhum tão grande como Bernard Madoff. O antigo presidente da Nasdaq operou um esquema por décadas que movimentou mais de US$65 bilhões por meio de crimes que iam desde a pirâmide financeira até fraudes eletrônicas, inclusive vendendo seus “produtos” (fundos) para e por meio de grandes bancos de investimentos nos EUA e na Europa. Claramente Madoff não inventou o esquema e comenta-se que o homem que o inspirou foi Charles Ponzi (nascido Carlo Pietro Ponzi na Itália em 1882), o percursor das pirâmides financeiras e criador do chamado “esquema Ponzi”. Ele começou seu “negócio” após descobrir que os correios americanos e europeus vendiam cupons que podiam ser trocados por selos de retorno postal nos dois lados do Atlântico, sendo que na Europa seus preços eram muito menores do que os praticados nos EUA (em média na proporção de 5 para 1). O golpe de Ponzi consistia em prometer retorno de até 50% ao mês sobre o dinheiro investido, sendo que quando o investidor queria sacar a soma inicial acrescida dos juros, ele o pagava com o dinheiro dos novos investidores. O esquema começou a colapsar quando o jornal "The Boston Post" passou a investigá-lo, descobrindo que para sustentar o negócio, Ponzi teria de comercializar 160 milhões de selos de retorno postal, sendo que apenas 27 mil selos circulavam no país. Estima-se que mais de 17 mil investidores deixaram seu dinheiro nas mãos de Ponzi e quando a notícia fez com que começassem a reclamar seus recursos, o esquema ruiu de vez.

O que chama atenção em todos os casos é a promessa do contraventor e a crença do investidor em retornos substanciais e de forma “fácil”. Do lado do contraventor, nada mais do que o esperado, afinal de contas é a alma do golpe. No entanto, é a crença do investidor que possibilita a existência desses esquemas e quando as pessoas/investidores querem acreditar em algo, a realidade já não interessa.

Nos últimos meses, as discussões em torno da possibilidade de o aumento da inflação nos EUA causar mudança na política monetária do FED, levando a autoridade a elevar a taxa de juros antes do esperado, determinaram os movimentos e performances dos mercados mundiais. Não que a dinâmica da pandemia e evolução da vacinação não tenham influenciado, mas os investidores já aprenderam a operar com o acompanhamento da pandemia em segundo plano, ainda mais diante dos sucessivos sinais de que a economia mundial segue para uma recuperação melhor do que a esperada no início do ano. Desse modo, as atenções ficaram voltadas para os sinais da economia yankee, com parte relevante dos investidores e analistas acreditando que a inflação se avizinhava, enquanto o FED apostava na “sua” realidade de que por mais que ela aparecesse, não seria suficiente para mudar seus planos. Com referência à relação das crenças com a realidade comentada acima, seria um tremendo exagero dizer que essa parte do mercado “sentou” em cima de suas crenças da volta da inflação, fechando os olhos para realidade pregada pelo FED. Houve sinais reais que fizeram os temores ganharem corpo, como a disparada do CPI norte-americano (correlato a nosso IPCA) em abril. Além disso, a nova escalada dos preços das commodities também alimentaram as preocupações dos agentes, ainda que persistissem dúvidas quanto à sustentação dessas pressões.

E a declaração acima de Janet Yellen, secretária do Tesouro dos EUA, aumentou a tensão nos mercados e por mais que ela mesmo tenha tentado contornar sua fala no dia seguinte assegurando que de modo algum estava prevendo aumento dos juros (“It’s not something I’m predicting or recommending”) as taxas de juros e as bolsas já haviam sentido em seus preços a reação dos investidores. Em seu pior momento no mês, a bolsa norte-americana (S&P500) chegou a acumular queda de quase 3% ao final da primeira quinzena, enquanto as taxas de juros dos títulos de 10 anos dos EUA, referência para os mercados globais, chegaram à máxima em 30 dias (1,69%). Os ventos mudaram dali em diante com a cruzada de vários membros do FED (BC dos EUA) “martelando” que não era hora nem de se pensar em discutir a retirada de estímulos da economia (embora alguns, de acordo com a ata da última reunião de política monetária, tenham se posicionado a favor dessa discussão e dado entrevistas ao longo do mês). Ajudaram a controlar o estresse os dados mais comportados do emprego urbano nos EUA, em que pesa os PMI da indústria e os serviços em maio terem atingido os maiores patamares desde 2009 (lembrando, o PMI é um índice antecedente comparável entre os países que tenta medir a atividade econômica corrente e as expectativas - qualquer número acima de 50 indica expansão e abaixo retração econômica).

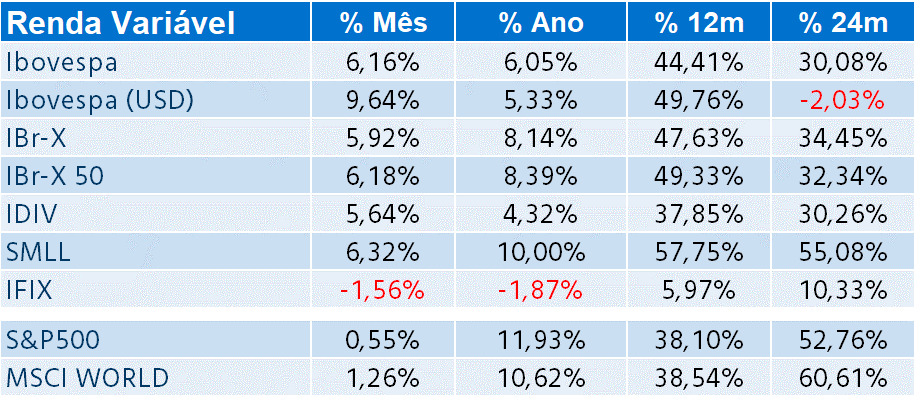

O mês terminou em um ambiente mais calmo, com certa acomodação nos preços das commodities, arrefecimento da pandemia na Europa e com as perspectivas de melhor recuperação das economias sem necessariamente aumento excessivo da inflação pesando positivamente para os mercados. Com isso, os ativos de risco se recuperaram e as bolsas registraram o quarto mês seguido de valorização, com o S&P500 em alta de 0,55 e o MSCI World 1,26%.

Continuamos com nosso cenário e acreditamos que ainda não há evidências claras de uma maior e consistente inflação ao redor do mundo e principalmente nos EUA que faria com que o FED mudasse seu discurso e elevasse as taxas antes do previsto, embora não seja possível descartar completamente essa possibilidade. Assim, há espaço para a manutenção das políticas fiscais e monetárias estimulativas o que manterá a liquidez abundante e o custo de oportunidade baixo, que em conjunto com a recuperação das economias resultará em um cenário com viés positivo para os ativos de risco (embora ainda haja incertezas e dificuldades à frente).

A dinâmica do mercado internacional até chegou a impactar os mercados domésticos em parte do mês, mas as melhores expectativas para o crescimento da economia, o avanço da reforma tributária e da MP da privatização da Eletrobrás na Câmara e o ingresso de recursos dos investidores estrangeiros fez a performance da Bolsa e do Real se descolarem e registrarem relevantes valorizações no período. Do lado político, a CPI da pandemia no Senado gerou ruídos para o Executivo com a polarização das discussões e depoimentos de ex-ministros do governo, diante de uma composição minoritária de senadores a favor do Planalto. No entanto, não parece que a CPI trouxe perda de governabilidade adicional ao governo, mesmo com alguns constrangimentos gerados, e a possibilidade de convocação de governadores nos próximos meses pode mudar um pouco o foco para os estados.

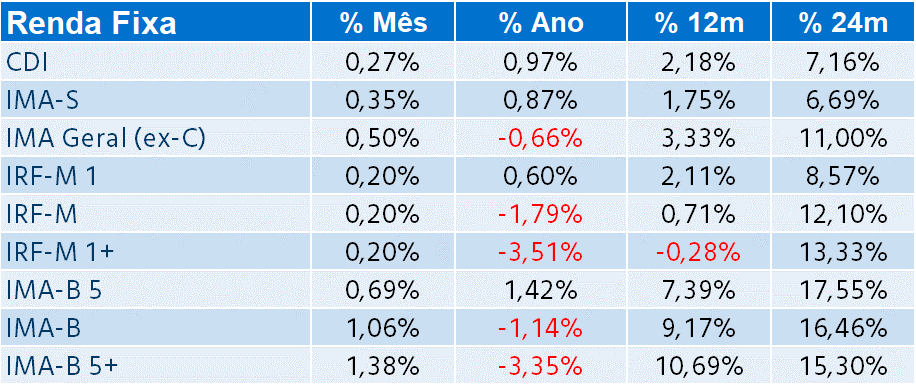

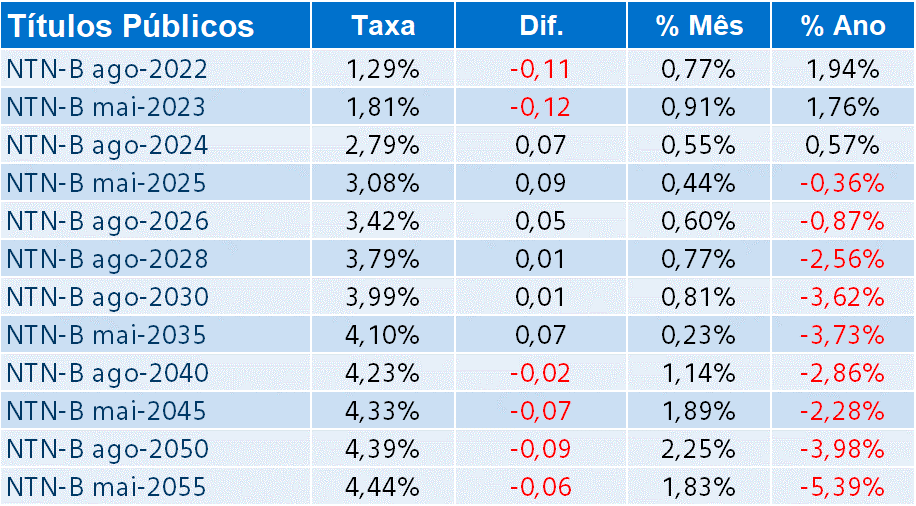

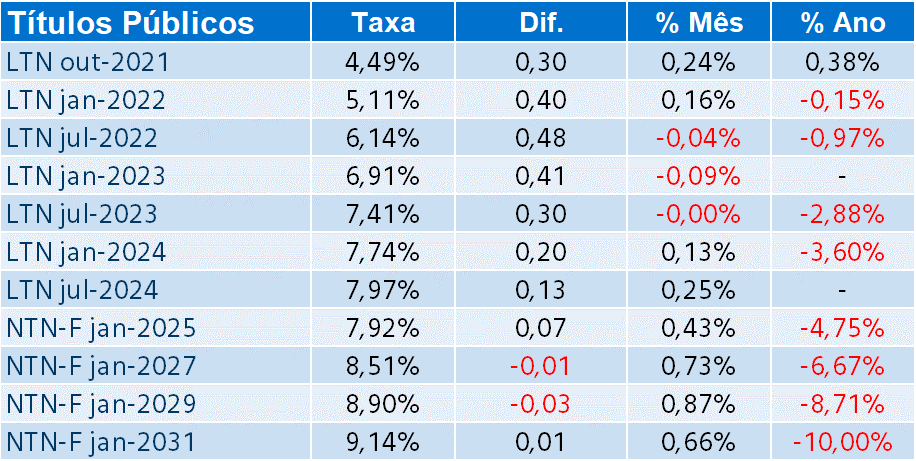

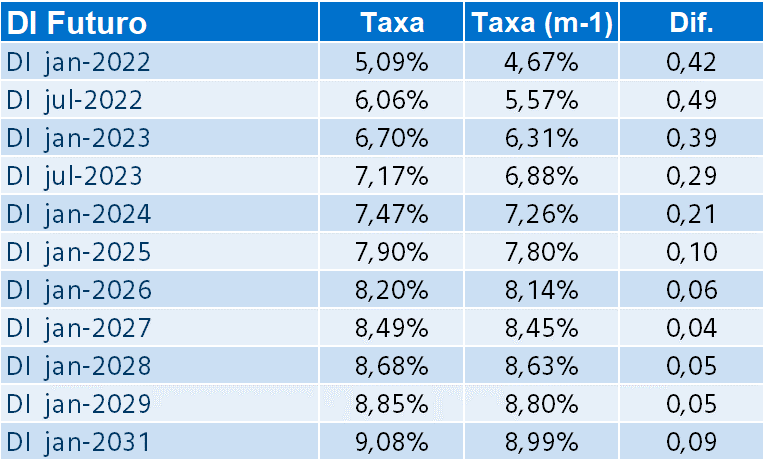

Por sua vez, o lado econômico fez a diferença no ânimo dos investidores e possibilitou a boa performance dos ativos de risco domésticos. A divulgação dos principais indicadores de atividades setoriais referente ao primeiro trimestre, evidenciando maior resiliência da atividade econômica, e o crescimento de 2,3% da atividade no primeiro trimestre demonstrado pelo IBC-BR, corroborado pela divulgação do PIB do 1T21, que com alta de 1,3% retornou ao nível de atividade registrado no período pré-pandemia do final de 2019, gerou uma onda de revisões positivas para a economia nacional. Nesse sentido, o Boletim Focus divulgado pelo BC com as projeções do mercado para as principais variáveis econômicas engatou 6 semanas consecutivas de alta nas expectativas para o PIB de 2021 e encerrou o mês projetando crescimento de 3,96% (e já há bancos projetando alta superior a 5%). Mas como nem tudo são flores, o mesmo relatório também apresentou 8 semanas consecutivas de piora nas expectativas para o IPCA, que já ronda os 5,3% para esse ano. Assim, a questão inflacionária segue causando preocupação, em meio aos índices pressionados no curto prazo (em especial os IGPs) e a alta contínua das expectativas de inflação do IPCA e tem pressionado as curvas de juros de curto e médio prazos.

Independentemente dos ruídos do lado político e das preocupações com a evolução da inflação, um ambiente internacional mais calmo no final do período e dados positivos para a economia doméstica impulsionaram os mercados locais e possibilitaram relevantes ganhos para parte do chamado kit Brasil. Assim, o Ibovespa registrou o melhor mês do ano (6,16%) e emplacando a terceira alta consecutiva já acumula ganhos de 6% no ano. O Real também registrou o segundo mês de valorização (3,2%) e praticamente zerou as perdas do ano, impulsionado pelo superávit recorde para o mês de US$ 5,7 bilhões na conta corrente e também pelo saldo recorde da balança comercial. Somente os juros não conseguiram refletir a melhora no humor e permaneceram perto às taxas máximas, principalmente nos vencimentos mais longos.

As melhores expectativas para a economia doméstica e a manutenção de um quadro fiscal ainda difícil, porém controlado, de certa forma corroboraram a avaliação que vínhamos fazendo sobre o viés positivo para os ativos de risco local. Assim, por mais que não ignoremos os riscos, mantemos nossa percepção de boa performance para os ativos de risco local, insistindo sempre que a diversificação traz benefícios relevantes para os portfólios.

Fonte: Economática, B3 e Mercer

NOTAS IMPORTANTES

A Mercer Human Resource Consulting Ltda. não se responsabiliza pelo conteúdo das informações disponibilizadas através desta mensagem. As informações não devem ser interpretadas como uma solicitação ou oferta para compra ou venda de quaisquer tipos de valores mobiliários, bem como não devem ser tratadas como uma recomendação ou aconselhamento de investimento.

Dessa forma, as informações presentes neste material não asseguram ou sugerem a existência de garantia de resultados futuros ou a isenção de riscos ao investidor.

Todas as informações aqui descritas podem envolver uma série de riscos que devem ser observados pelo destinatário e consultadas, se possível, junto ao autor de tais informações, dessa forma, salientamos para que todos os destinatários considerem o conteúdo de forma cuidadosa, à luz de suas próprias situações financeiras e objetivos de investimento, e que leiam todas as informações disponíveis neste material, bem como outras informações que julgar necessárias para sua análise.

Sem prejuízo das ressalvas e demais informações descritas no material, ressaltamos que a) retornos passados, se baseiem em fatos passíveis de demonstração, que servem apenas como referência histórica e não são garantia de retornos futuros; b) investimentos envolvem riscos e podem ensejar perdas, inclusive da totalidade do capital investido, ou mesmo a necessidade de aportes adicionais, conforme o caso; e c) os valores e percentuais de retorno descritos nos materiais são estimados com base em informações disponíveis à época e consideradas confiáveis em nossa avaliação.

Nenhuma decisão de investimento deve ser feita com base nessas informações sem primeiro obter conselhos legais, fiscais e contábeis profissionais adequados e considerando suas circunstâncias.

Ao preencher esse formulário um consultor entrará em contato com você.