Sites

Em nossa carta mensal, os especialistas da Mercer destacam os principais acontecimentos e insights baseados em indicadores financeiros.

Já tratamos em diversas oportunidades nesse espaço acerca da importância e da influência das artes em nossas vidas. Ela é forma de o ser humano expressar suas emoções, sua história e sua cultura através de alguns valores estéticos como beleza, harmonia e equilíbrio. Ela está intimamente relacionada com nossas sensações e emoções e pode ser representada através de várias formas como na música, na escultura, na pintura, no cinema, na dança, entre outras.

Em uma rápida busca na internet é possível identificar que dentre as várias formas que a arte pode ser representada, é no cinema (e na TV) e principalmente na música, que o título “One More Time” mais apareceu. Entre filmes e episódios televisivos é possível identificar mais de 10 ocorrências, enquanto na música, considerando nome de álbuns e “faixas”, as ocorrências ultrapassam o número de 40. São álbuns que vão desde o country americano, até o jazz e a música clássica. Em relação ao nome de músicas, aí o espectro é muito mais amplo: é possível encontrar grupo infanto-juvenil feminino da Coréia do Sul, músico projetista alemão, banda sueca de heavy metal, grupo australiano de música eletrônica e vários outros conhecidos como Laura Pausini, The Clash, The Cure, Daft Punk, Rod Stewart, entre outros. Mas independentemente de ter sido cantada por um grupo de punk rock em 1980 (The Clash), por ter sido responsável pelo sucesso em 2000 de um grupo francês de música eletrônica que até então era apenas conhecido na cena underground (Daft Punk) ou por trazer de volta à cena há alguns meses um famoso cantor de pop-rock, em seu 31º álbum (Rod Stewart), a música “One More Time” traz a mesma tradução em todos os casos (“Mais uma vez”)

E mais uma vez os mercados de negócios ao redor do mundo refletiram os temores dos efeitos da inflação sobre a atividade econômica, uma vez que para combater os índices resistentemente altos, os Bancos Centrais terão que apertar suas políticas monetárias até um nível que pode levar algumas economias para a recessão. Mas diferentemente de maio, o mês de junho não trouxe nenhuma boa notícia suficiente para reverter as perdas nos ativos de risco, o que resultou em relevantes perdas para vários mercados.

A inflação não deu trégua e os índices ao redor do mundo trouxeram mais surpresas negativas. O CPI (correlato ao nosso IPCA) dos EUA registrou nova aceleração (alta anual de 8,6%), enquanto na Zona do Euro a inflação atingiu 8,1%, a mais alta desde o início do euro. A grande questão é que diante de um mercado de trabalho ainda apertado nos EUA, com baixa taxa de desemprego e salários em elevação acima de 5%, e com a inflação disseminada por vários setores (mesmo excluindo os itens mais voláteis como energia e alimentos, a alta dos preços é de 6% nos EUA) há uma grande dúvida se a inflação chegou ao pico. Ou seja, se não, a dose do remédio para controlá-la pode ser que tenha que ser ainda maior.

Por essa razão, o Federal Reserve, BC dos EUA, subiu os juros em 75 pontos base, o maior aumento desde 1994, e levou a taxa para o intervalo entre 1,5% e 1,75%, enquanto o Banco Central Europeu sinalizou a primeira alta em 10 anos para julho (até o Banco Central suíço surpreendeu os mercados e elevou os juros em 50 pontos base, o primeiro aumento desde 2007). Além da alta imposta, o Banco Central dos EUA indicou após a reunião do Comitê de Política Monetária que espera que a taxa de juros por lá chegue a 3,4% ao final desse ano e a 3,8% em 2023 e a dúvida que paira no mercado é se essa alta será suficiente para controlar a inflação e qual o impacto dela na economia (sendo que se for necessário um aumento maior, pior será).

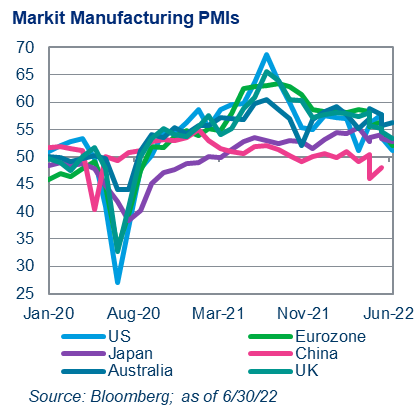

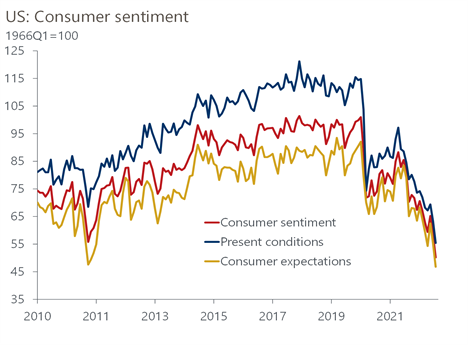

E os receios em relação à condução das políticas monetárias ao redor do mundo, principalmente nos EUA, aumentaram ainda mais quando as manchetes econômicas ao longo do mês sugeriram já alguma desaceleração da atividade em alguns países, mesmo antes das altas das taxas de juros surtirem pleno efeito nas economias e antes dos planos de voos dos Bancos Centrais estarem completos (ou seja, antes de todas as altas serem concluídas). Os índices prospectivos dos gerentes de compras caíram para mínimos de vários meses e se aproximaram do território de contração (abaixo de 50 pontos, gráfico acima e à esquerda). As vendas no varejo caíram tanto nos EUA quanto no Reino Unido e o índice de confiança do consumidor norte-americano atingiu a mínima de décadas, mesmo com o mercado de trabalho estando praticamente no pleno emprego (refletindo o sentimento de perda de poder aquisitivo por causa da alta inflação, gráfico acima e à direita). Esses dados e os temores para o futuro já fizeram com que a probabilidade calculada pela Bloomberg de a economia dos EUA entrar em recessão nos próximos 12 meses tenha chegado a 38%.

No fechamento do mês, nem o certo alívio com o afrouxamento dos lockdowns na China foi suficiente para reverter a concretização do segundo pior mês do ano (e também desde março de 2020, estopim da pandemia da Covid-19) da Bolsa norte-americana e o pior primeiro semestre em 50 anos. Com isso, o S&P500 caiu 8,39% e passou a acumular queda de 20,58% no ano, mesmo caminho registrado pelo MSCI (-8,78% e recuo no ano de 21,21%). Os mercados de renda fixa também não saíram incólumes e as taxas de juros se elevaram significativamente mais uma vez (por exemplo, em meados de junho, o rendimento de 10 anos dos EUA subiu para um nível de 3,5%, o maior da década, antes de encerrar o mês em 3,0%), provocando perdas no mês e quedas superiores a 10% no semestre de alguns dos índices de referência mais conhecidos. O exemplo de como o semestre foi cruel para os investimentos é a performance de uma carteira teórica composta de 60% em ações (S&P500) e 40% em renda fixa (títulos norte-americanos), portfólio muito utilizado no exterior. No período, essa carteira recuou 16,1%, terceira pior performance da história, somente melhor que os anos de 1931 (-27,3%) e 1937 (-20,7%).

Não promovemos alterações em nossa visão de médio e longo prazos para o mercado internacional. No entanto, como temos alertado, nossa posição mais construtiva segue desafiada pela alta inflação ao redor do mundo e pelo consequente aperto monetário para combatê-la, o que deve fazer com que os próximos movimentos do FED o aproxime mais das projeções do mercado (maiores taxas terminais em 2022 e, provavelmente, 2023), embora não pareça que a economia global entrará em recessão em 2023 (no período anual), ponto de vista dividido pela equipe global da Mercer. Mantemos nossa sugestão de que não aconselhamos mudanças bruscas nos portfólios durante eventos como o que estamos passando, ainda mais por que os preços já incorporam uma dose relevante de probabilidade de recessão, sendo que se não ocorrer, poderá gerar uma retomada nas performances dos ativos de risco.

No Brasil não houve espaço para uma performance diferente àquela registrada nos mercados internacionais. Além de os temores com a inflação e possibilidade de recessão terem impactado relevantemente os negócios e terem arrastado os ativos de risco para o terreno negativo, as preocupações com o quadro fiscal tomaram conta das mesas dos analistas e investidores, com a tramitação da PEC dos Benefícios Sociais.

Do lado da economia real, o mês voltou a trazer bons dados do mercado de trabalho e da atividade. A PNAD Contínua de maio consolidou o processo de retomada do mercado de trabalho brasileiro, intensificada ao longo dos últimos meses, ao combinar crescimento da população ocupada e redução do desemprego, o que resultou em uma taxa de desemprego de 9,8%, menor patamar desde 2015. Esses dados foram confirmados também pelo Novo Caged, que novamente exibiu surpresas positivas ao reforçar a evolução do mercado de trabalho formal, com a geração líquida de 277 mil postos em maio (expectativa de mercado era de 181 mil), acumulando criação líquida nos cinco primeiros meses do ano de 1,05 milhão de vagas formais. Do lado da atividade, o setor de serviços registrou a segunda expansão consecutiva no ano, variando 0,2% em abril e acumulando ganho de 1,6% no período (atualmente, o nível de atividade do setor está 7,2% acima do patamar pré-pandemia - fev/20). Por outro lado, o PIB Agropecuário registrou recuo de 8,0% em comparação ao mesmo período de 2021, refletindo os severos efeitos climáticos decorrentes do fenômeno La Niña, na região Sul e no Mato Grosso do Sul, apesar de se esperar uma recuperação nos próximos trimestres, as projeções indicam que o Agro deve apresentar leve contração no fechamento do ano.

Do lado da inflação e a política monetária, o IPCA de maio apresentou alta de 0,47%, desacelerando em comparação ao IPCA-15 de abril (0,59%), embora esse último índice tenha acelerado em junho para 0,69% (indicando uma expectativa de maior alta do IPCA em junho). Sem trégua da inflação, o Comitê de Política Monetária (COPOM) do Banco Central confirmou as expectativas e elevou a Selic em 50 pontos base para 13,25%, indicando no comunicado que o ciclo de aumento dos juros terá prosseguimento na próxima reunião, com um ajuste "de igual ou menor magnitude". Isso fez com que parte do mercado passasse a especular que a Selic pode ultrapassar o nível de 14%, ainda mais considerando o quadro fiscal mais complicado, conforme descrito abaixo.

Mas o que influenciou mesmo os negócios (negativamente, diga-se de passagem), além da dinâmica dos mercados internacionais, foi a tramitação da PEC dos Benefícios Sociais, que colocou um sinal amarelo no quadro fiscal atual e futuro do país. Até junho, os números que vinham sendo divulgados traziam surpresas positivas, com sucessivos recordes da arrecadação e melhora do resultado primário, assim como a queda na relação dívida/PIB (embora essa última ainda seja ajudada pela inflação, que beneficia o “devedor”). Porém, com a alta da Selic, o serviço da dívida vinha subindo o que já acendia um sinal de alerta para uma piora da relação Dívida/PIB no futuro. E a tramitação da PEC dos Benefícios aumentou a tensão sobre o futuro das contas públicas ao aumentar os gastos esperados para o ano e mais uma vez desconfigurar a âncora fiscal do teto dos gastos. Além da medida em si trazer um aumento de gastos de cerca de R$41 bilhões, sem apontamento claro da fonte para seu custeio (embora a equipe econômica tenha indicado a utilização de receitas extraordinárias para isso, com os recursos da privatização da Eletrobrás e os dividendos da Petrobrás), mais uma vez ela abre um perigoso precedente, como foi a flexibilização do teto no final de 2021, indicando que a regra vale até a segunda página e que sempre haverá espaço para uma flexibilização (o que, no fim, tira a efetividade do teto).

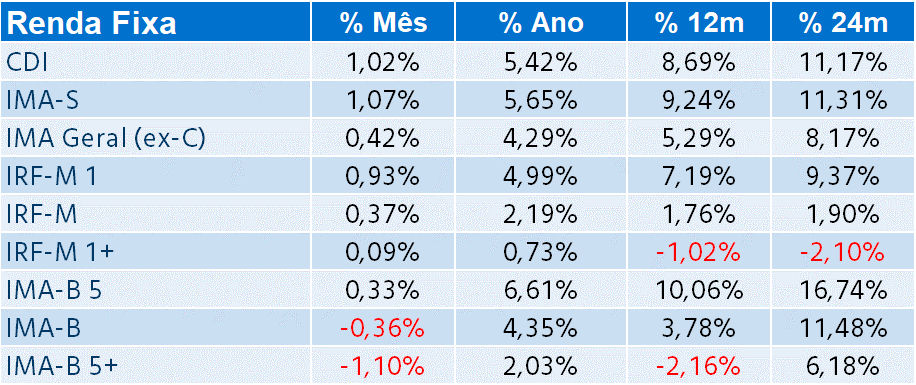

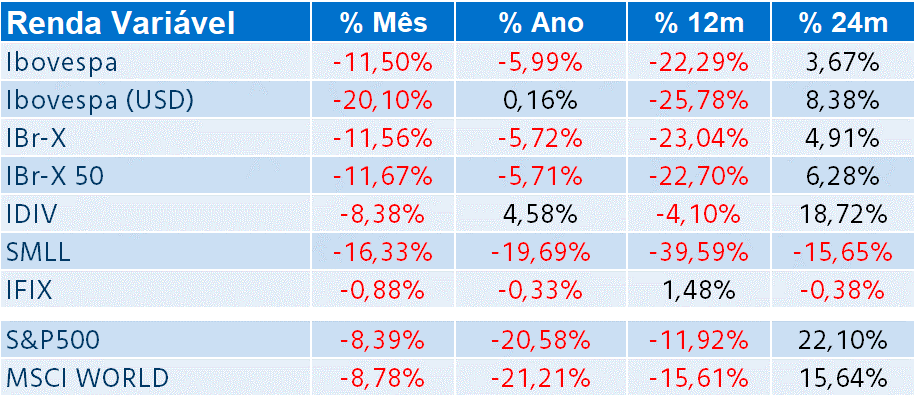

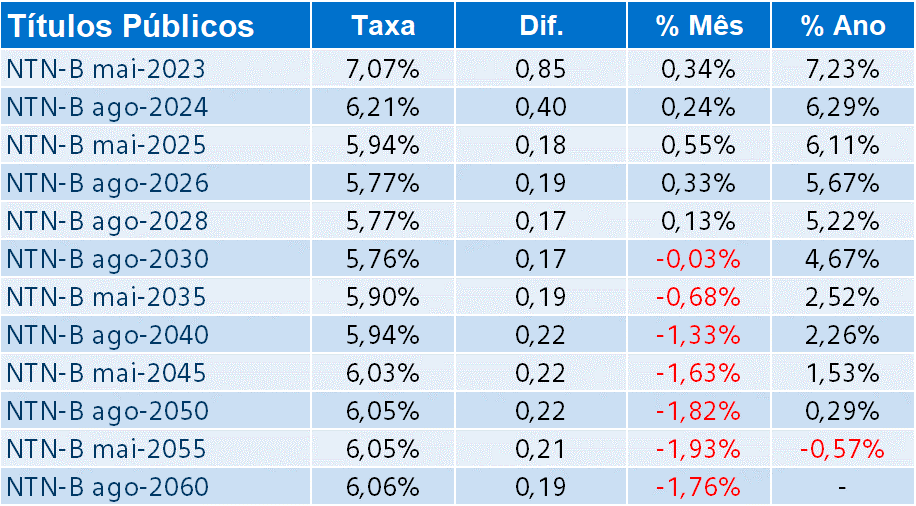

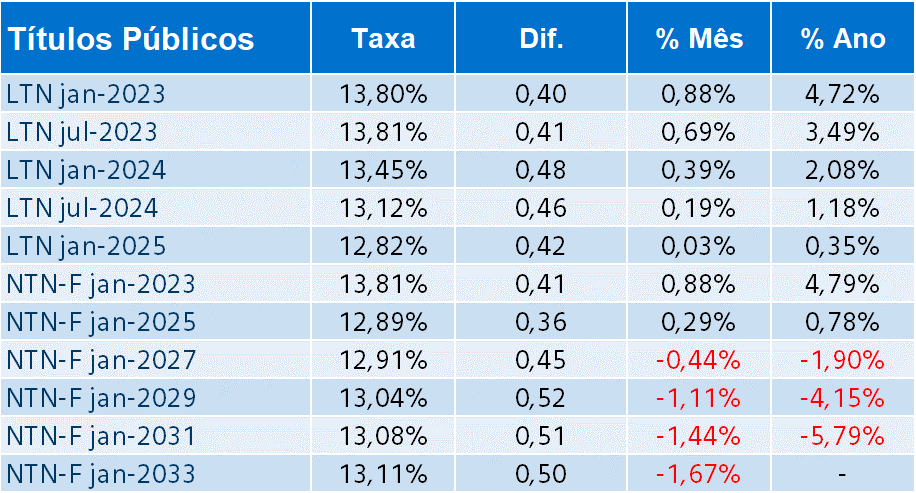

No fechamento do mês nenhuma eventual boa notícia conseguiu tirar o peso sobre o mercado doméstico do impacto dos mercados mundiais e das preocupações com os gastos do governo. O Ibovespa perdeu os 100 mil pontos, registrou o pior mês do ano e com a queda de 11,5% passou para o terreno negativo no ano (-5,99%). A renda fixa também sofreu e os títulos prefixados e atrelados à inflação registraram alta nas taxas em todos os vencimentos, o que impactou seus rendimentos no mês (IRF-M 0,37% e IMA-B com -0,36%).

Não promovemos alterações em nossa visão de médio e longo prazos para o mercado local. Ainda avaliamos que as taxas de juros nominais e reais estão muito altas, denotando uma situação de descontrole fiscal, o que não é nosso cenário base, embora mais uma flexibilização do teto piore o ambiente e o cenário prospectivo, por mais que as medidas estejam restritas ao ano de 2022. Do lado da bolsa, se a economia global conseguir passar pelo período de taxas de juros mais altas sem registrar encolhimento na base anual, o humor pode melhorar e o Ibovespa deve se recuperar. Mantemos nossa sugestão de que não aconselhamos mudanças bruscas nos portfólios durante eventos como o que estamos passando, ainda mais por que os preços atuais dos ativos já anteciparam o difícil cenário futuro, nunca abrindo mão da diversificação.

Fonte: Economática, B3 e Mercer

NOTAS IMPORTANTES

A Mercer Human Resource Consulting Ltda. não se responsabiliza pelo conteúdo das informações disponibilizadas através desta mensagem. As informações não devem ser interpretadas como uma solicitação ou oferta para compra ou venda de quaisquer tipos de valores mobiliários, bem como não devem ser tratadas como uma recomendação ou aconselhamento de investimento.

Dessa forma, as informações presentes neste material não asseguram ou sugerem a existência de garantia de resultados futuros ou a isenção de riscos ao investidor.

Todas as informações aqui descritas podem envolver uma série de riscos que devem ser observados pelo destinatário e consultadas, se possível, junto ao autor de tais informações, dessa forma, salientamos para que todos os destinatários considerem o conteúdo de forma cuidadosa, à luz de suas próprias situações financeiras e objetivos de investimento, e que leiam todas as informações disponíveis neste material, bem como outras informações que julgar necessárias para sua análise.

Sem prejuízo das ressalvas e demais informações descritas no material, ressaltamos que a) retornos passados, se baseiem em fatos passíveis de demonstração, que servem apenas como referência histórica e não são garantia de retornos futuros; b) investimentos envolvem riscos e podem ensejar perdas, inclusive da totalidade do capital investido, ou mesmo a necessidade de aportes adicionais, conforme o caso; e c) os valores e percentuais de retorno descritos nos materiais são estimados com base em informações disponíveis à época e consideradas confiáveis em nossa avaliação.

Nenhuma decisão de investimento deve ser feita com base nessas informações sem primeiro obter conselhos legais, fiscais e contábeis profissionais adequados e considerando suas circunstâncias.

Ao preencher esse formulário um consultor entrará em contato com você.