Sites

Confesso que a primeira vez que tive contato com uma obra de Dostoiévski na adolescência, a leitura não fluiu tão bem, do mesmo modo que aconteceu com o “Processo” de Franz Kafka. Ler e estudar Dostoiévski é aprofundar-se em uma literatura cheia de discussões sobre o pensamento e o comportamento humano. Em suas obras mais importantes abordou, entre outros temas, o significado do sofrimento e da culpa, o livre-arbítrio, o racionalismo, a pobreza, a violência e o assassinato, o suicídio e estados patológicos. Nascido em 11 de novembro de 1821 em Moscou, Fiódor Mikhailovitch Dostoiévski foi um escritor, filósofo e jornalista do Império Russo e é considerado um dos maiores romancistas e pensadores da história. Perdeu a mãe cedo e comenta-se que o assassinato do pai pelos próprios funcionários (teoria discutível) provocou grandes transtornos em sua vida. Foi preso acusado de integrar um grupo clandestino e conspirar contra o imperador Nicolau I da Rússia e, apesar de ter escapado do pelotão de fuzilamento, amargou longos anos de trabalhos forçados em uma prisão na Sibéria. Uma de suas marcas é o caráter autobiográfico de alguns escritos, que colaboraram para o realismo característico de sua obra. Por exemplo, o tempo que passou na prisão rendeu passagens em vários livros assim como seus problemas com a jogatina foi tema presente em seu livro “O Jogador” e sua militância política (crítico do regime) é explorada em “Os Demônios”. Difícil determinar suas maiores obras, mas com certeza é possível destacar “Crime e Castigo”, considerado um tratado de psicologia, sociologia e filosofia travestido de romance e definido em algumas plataformas como um dos livros mais influentes da história, e “Os Irmão Karamazov “, que obteve a chancela de sua obra prima e uma das mais importantes das literaturas russa e mundial, ou, conforme afirmou Freud, "a maior obra da história" (ao lado de “Édipo Rei” e “Hamlet”).

A frase que abre a carta desse mês, atribuída a Dostoiévski, resume os receios dos mercados e o principal assunto que influenciou os negócios nos últimos meses. As avaliações e preocupações pousavam na possibilidade de a inflação nos EUA romper aquele limite perigoso, em que não haveria mais volta, e o FED tivesse que mudar sua política monetária, elevando as taxas de juros e retirando os estímulos (compra de ativos) antes do esperado e não podendo voltar atrás dessa decisão no curto prazo.

Nesse sentido, os mercados internacionais operaram mais uma vez em um ambiente volátil, marcado por duas fases distintas, antes e depois do dia 16, ocasião da reunião do Banco Central norte-americano. A dinâmica da pandemia, principalmente com a elevação do número de casos devido à nova cepa (indiana) estiveram no radar dos investidores também, mas foram dados econômicos das principais economias e os desdobramentos da reunião do FED os principais drivers para os negócios nos mercados ao redor do mundo. Na primeira quinzena do mês, as falas de alguns dirigentes do FED e de seu presidente deram um pano de fundo de maior tranquilidade acerca da manutenção de uma política monetária estimulativa (S&P500 marcou três recordes de fechamento), em que pese dados econômicos fortes tenham aumentado o receio de uma pressão inflacionária ser gerada por uma atividade mais aquecida. Os ventos mudaram após o término da reunião do FOMC (equivalente ao nosso COPOM), pois um número considerável de membros do comitê mudou de opinião e passou a prever, em sua maioria, que a taxa de juros já teria que subir em 2023. E mais do que isso, uma minoria já passou a achar necessária essa alta já em 2022.

O gráfico acima é conhecido como “Dot Plot” e demonstra como cada membro do FOMC (18 ao todo) acredita que a taxa de juros estará nos próximos anos. Na reunião de março, última vez em que esse gráfico foi divulgado, apenas sete membros viam uma alta em 2023, número que passou para 13 (ou seja, a maioria). Além disso, vários membros também advogam a necessidade de se diminuir o estímulo monetário que é dado por meio da compra de ativos que o FED faz mensalmente, e isso tem impacto análogo ao de uma alta de juros (o FED compra US$120 bilhões de ativos por mês, ou seja, “joga” na economia esse valor diminuindo o preço do dinheiro, que nada mais é do que os juros – maior oferta, menor o preço).

Essa expectativa de alta de juros e da diminuição de compra de ativos tem como pano de fundo os dados correntes da inflação, a boa recuperação da economia e as expectativas da elevação de preços dos agentes econômicos. Em relação ao primeiro ponto, o CPI (equivalente ao nosso IPCA) de junho registrou alta de 0,9%, maior variação para o mês desde 2008, e 5,4% contra 2020. Mesmo não sendo o índice oficial utilizado pelo FED (PCE) é um índice que reflete a variação dos preços ao consumidor e, em algum momento, pode impactar o PCE. No que se refere às expectativas dos agentes, considerando a experiência brasileira, mesmo que não dê para traçar paralelo entre as economias doméstica e yankee, o ponto é sensível. Todos nós lembramos da dinâmica inflacionária no Brasil. Além do problema de indexação e inércia inflacionária, por muito tempo os preços no Brasil também subiam por que os empresários achavam que isso iria acontecer e os corrigiam mesmo “sem razão”. Por outro lado, os consumidores também achavam que os preços se elevariam e, assim, antecipavam o consumo e pressionavam a relação oferta x demanda. Os gráficos abaixo demonstram exatamente essa situação, sendo o primeiro a expectativa de aumento de preços do empresariado (no maior nível da história) e o da direita a expectativa do consumidor para a inflação no futuro (acima da meta de 2% do FED).

Após a reunião do dia 16, o presidente do FED, Jerome Powell, atuou como bombeiro e, de certa forma, acalmou um pouco os mercados. Ajudou os dados mais comportados do mercado de trabalho, com o número mais alto do auxílio desemprego, que diminuiu o receio de pressões salariais colocarem mais lenha na fogueira da inflação. No final do período, os mercados se recuperaram e o mês foi mais um período positivo para os ativos de risco. Nos últimos 8 pregões, o S&P500 bateu 5 recordes de fechamento e encerrou junho com valorização de 2,2%.

Continuamos com nosso cenário e acreditamos que apesar da aceleração da inflação nos EUA, há uma grande probabilidade de ela ser temporária. Assim, há espaço para a manutenção das políticas fiscais e monetárias estimulativas e mesmo que o FED comece a diminuir as compras de ativos, a liquidez continuará alta e o custo de oportunidade baixo. Isso em conjunto com a recuperação das economias resultará em um cenário com viés positivo para os ativos de risco (embora ainda haja incertezas e dificuldades à frente).

No Brasil, a dinâmica foi parecida, com os bons ventos para o crescimento econômico, a perspectiva do andamento das reformas e os recursos dos investidores estrangeiros dando impulso para os mercados no começo do período. Do lado econômico, o PIB do primeiro trimestre 30% acima ao esperado (1,2% contra 0,9%), entre os melhores do mundo, surpreendeu e causou uma enxurrada de revisões para cima para o crescimento do país em 2020 (que para alguns analistas pode superar 5%). E com PIB mais alto, a relação Dívida/PIB, que rodava o 100%, agora se aproxima mais de 90%, um bom sinal, que embora não seja positivo (por que ainda está em nível muito elevado), possibilitou à agência de rating S&P manter a nota do Brasil estável. Como reflexo, o Ibovespa registrou 8 altas consecutivas e ultrapassou os 130 mil pontos, enquanto o Real teve a melhor sequência de 13 anos com 9 altas consecutivas (e não foi o seu melhor momento do mês).

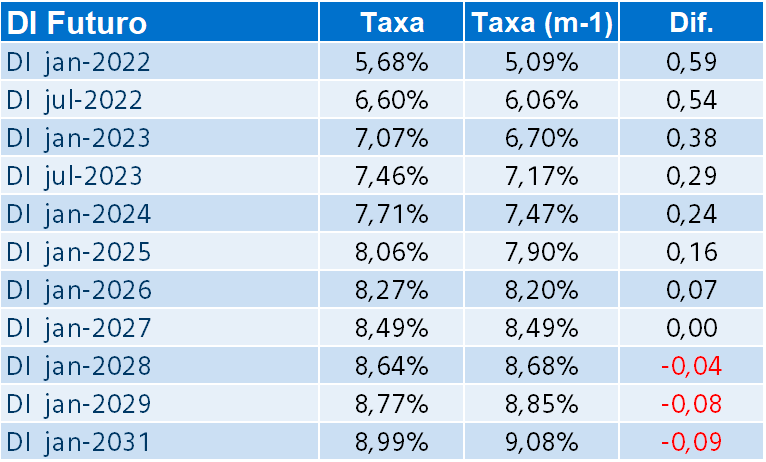

Os desdobramentos da “super quarta”, que além da reunião do FED teve a reunião do COPOM, impactaram os ativos de risco do mesmo modo que no exterior. Como era esperado, o nosso Comitê elevou a taxa Selic em 75bps, mas informou que chegou a discutir uma elevação maior e não desconsidera que a mesma ocorra na próxima reunião. A questão é que apesar de pressões nos preços das commodities e dos preços dos administrados poderem ser consideradas pontuais, a inflação aponta para fechar o ano acima do teto da meta e a autoridade precisa agir para frear as expectativas e manter sua credibilidade. Essa decisão até impactou os negócios, mas foi mesmo o FED que “fez preço” naquela semana.

Infelizmente, a recuperação observada no mercado internacional foi bem menor no Brasil devido ao aumento dos ruídos e riscos políticos. Denúncias de corrupção contra o Executivo na compra de vacinas indianas (infundadas ou não), além do crescente ambiente hostil da CPI, colocaram o Governo em uma situação mais fragilizada e a avaliação de sua popularidade seguiu piorando. Também desanimou o texto da proposta da reforma tributária, muito aquém ao aguardado e com itens negativos e não esperados pelos agentes. Com isso, o Ibovespa encerrou o período registrando apenas uma leve alta de 0,5%, mais de 3 pontos percentuais abaixo de seu melhor momento, e as taxas de juros prefixadas continuaram em seus níveis mais altos do ano. O destaque mais uma vez ficou para o Real, que após encostar os R$4,92 por dólar, encerrou o mês com alta superior a 4%.

As melhores expectativas para a economia doméstica e a manutenção de um quadro fiscal ainda difícil, porém controlado, de certa forma corroboraram a avaliação que vínhamos fazendo sobre o viés positivo para os ativos de risco local. Os correntes ruídos políticos e a corrida presidencial de 2022 que entrará cada vez mais em evidência trarão maior volatilidade e podem gerar maiores momentos de estresse, mas ainda mantemos nossa percepção de boa performance para os ativos de risco local, insistindo sempre que a diversificação traz benefícios relevantes para os portfólios.

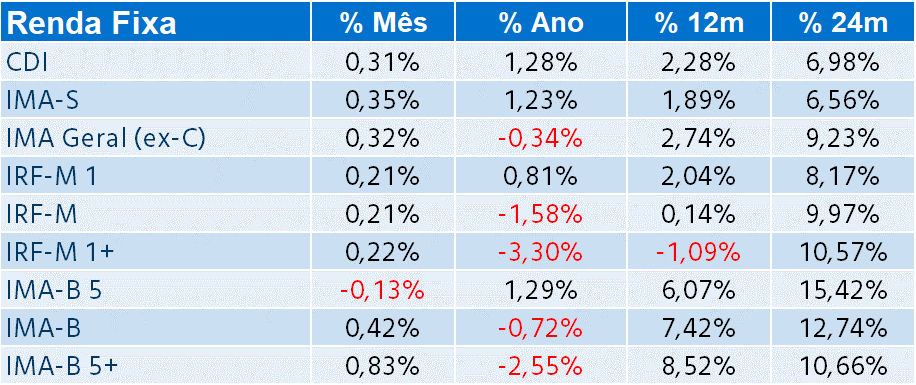

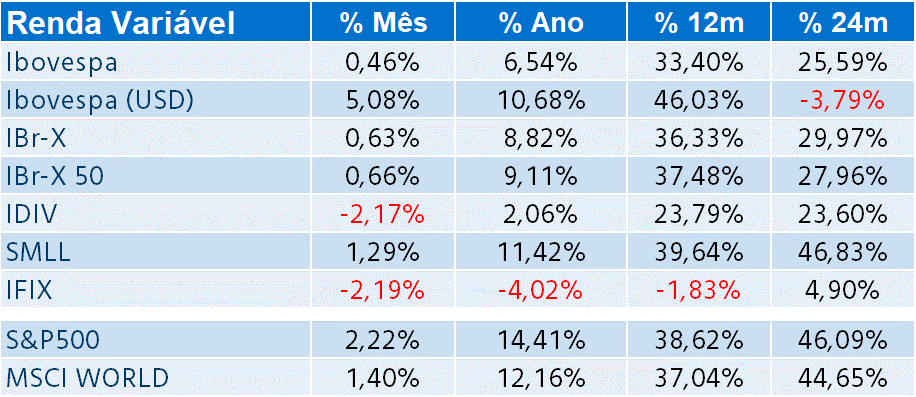

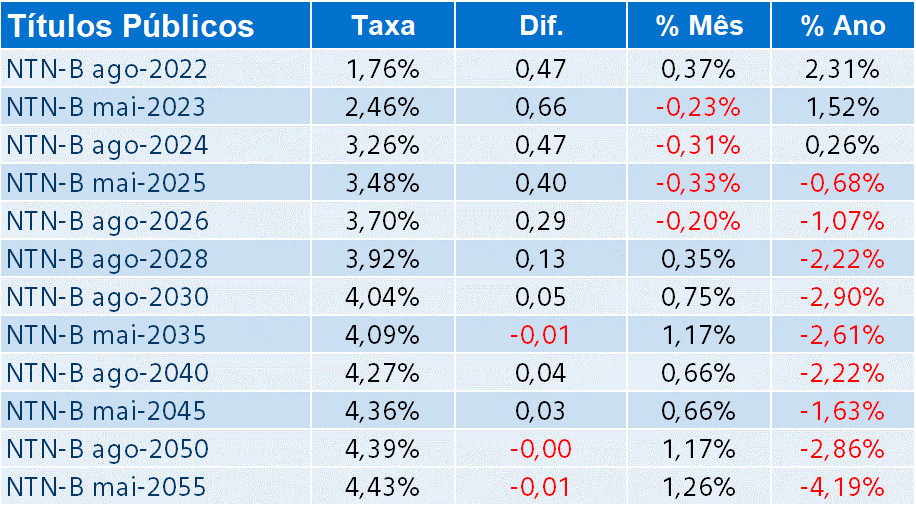

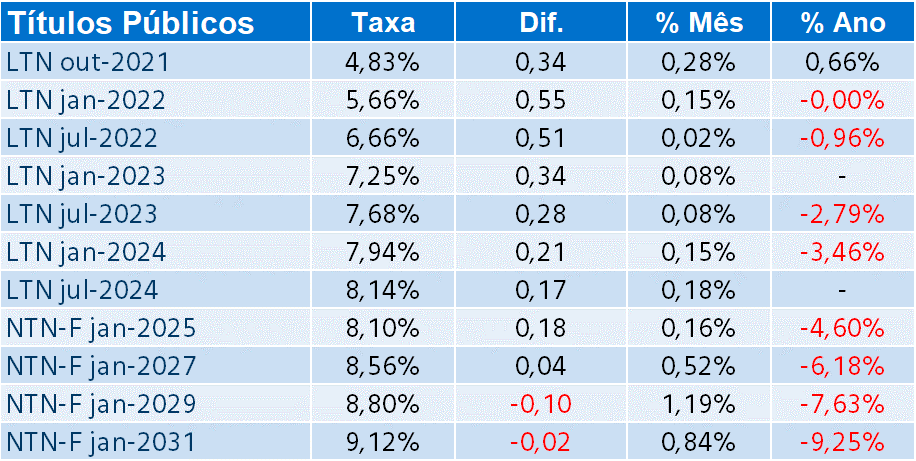

Fonte: Economática, B3 e Mercer

NOTAS IMPORTANTES

A Mercer Human Resource Consulting Ltda. não se responsabiliza pelo conteúdo das informações disponibilizadas através desta mensagem. As informações não devem ser interpretadas como uma solicitação ou oferta para compra ou venda de quaisquer tipos de valores mobiliários, bem como não devem ser tratadas como uma recomendação ou aconselhamento de investimento.

Dessa forma, as informações presentes neste material não asseguram ou sugerem a existência de garantia de resultados futuros ou a isenção de riscos ao investidor.

Todas as informações aqui descritas podem envolver uma série de riscos que devem ser observados pelo destinatário e consultadas, se possível, junto ao autor de tais informações, dessa forma, salientamos para que todos os destinatários considerem o conteúdo de forma cuidadosa, à luz de suas próprias situações financeiras e objetivos de investimento, e que leiam todas as informações disponíveis neste material, bem como outras informações que julgar necessárias para sua análise.

Sem prejuízo das ressalvas e demais informações descritas no material, ressaltamos que a) retornos passados, se baseiem em fatos passíveis de demonstração, que servem apenas como referência histórica e não são garantia de retornos futuros; b) investimentos envolvem riscos e podem ensejar perdas, inclusive da totalidade do capital investido, ou mesmo a necessidade de aportes adicionais, conforme o caso; e c) os valores e percentuais de retorno descritos nos materiais são estimados com base em informações disponíveis à época e consideradas confiáveis em nossa avaliação.

Nenhuma decisão de investimento deve ser feita com base nessas informações sem primeiro obter conselhos legais, fiscais e contábeis profissionais adequados e considerando suas circunstâncias.

Ao preencher esse formulário um consultor entrará em contato com você.