Sites

Em nossa carta mensal, os especialistas da Mercer destacam os principais acontecimentos e insights baseados em indicadores financeiros.

Na psicologia e psicanálise há um transtorno mental conhecido como Síndrome de Procusto. De maneira resumida e simplista, o portador desse mal sente uma dor aguda (ou se sente ofendido) com as capacidades e acertos dos outros, o que o leva a ter comportamentos que visam desqualifica-los, humilha-los e menospreza-los.

O nome dessa Síndrome vem da mitologia grega, de uma personagem chamada “Procrustes” ou “Procrusto” e que faz parte da história de “Teseu”. Conta a história que Procusto era um gigante que trabalhava nas colinas de Ática, onde possuía uma estalagem que oferecia hospedagem aos viajantes. Sob os tetos acolhedores da casa, Procusto mantinha uma cama de ferro, na qual convidava seu hóspede a se deitar e, enquanto dormia, ele aproveitava para lhe amordaçar e amarrar. Uma vez dominado, o gigante media a pessoa e se ela fosse maior que a cama, cortava-lhe os membros, e se fosse menor, a “esticava”. Nunca nenhum viajante se adaptava a cama, porque, secretamente, Procusto possuía duas versões de tamanhos diferentes, e armava para que seu hóspede nunca coubesse no leito. O gigante manteve este terror por muito tempo até ser capturado por Teseu, que o condenou ao mesmo terror que ele desferia aos seus convidados – prendeu-o à sua própria cama e cortou-lhe a cabeça e os pés.

É interessante observar que além de dar nome a uma Síndrome psicológica, conforme comentado no início dessa carta, o mito do leito de Procusto é muitas vezes utilizado em artigos e teses, que vão desde o campo econômico até jurídico. No campo do pensamento, tal mito é associado a uma metáfora para situações em que se pretende impor um determinado padrão ou querer a todo o custo obrigar que algo encaixe numa matriz pré-estabelecida ou pré-determinada, e, por isso, representa a intolerância humana (referência, livro de Nassim Nicholas Taleb, “A Cama de Proscuto”).

E foi justamente o medo de que a matriz pré-estabelecida adotada ao longo do primeiro ano da pandemia, qual seja, medidas de restrição e até lockdown nos países, tivesse que ser novamente restabelecida que impactou negativamente os mercados em novembro e no começo de dezembro. Claramente, se os países aceitassem o “one size fits all” para deter o avanço de novas infecções, novamente suas economias seriam fechadas e o processo de recuperação interrompido (ou até retrocedido). No entanto, o susto inicial com a última variante da Covid-19 se dissipou ao longo do mês ao passo que os dados observados demonstraram que a Ômicron não era tão grave nem tão resistente à vacina quanto se temia inicialmente, apesar do alto grau de contaminação. Os gráficos abaixo mostram que apesar do explosivo aumento no número de casos (acima, à esquerda), o número de hospitalizações (acima, à direita) aumentaram em menor intensidade e as internações em UTI e mortes não aumentaram significativamente (ambos na parte inferior).

Assim, os investidores concentraram-se nas expectativas da contínua recuperação à frente e nos positivos números divulgados. Os dados do PIB do terceiro trimestre para os EUA, Reino Unido, Zona do Euro e outras regiões importantes ainda foram sólidos devido à forte recuperação no trimestre anterior. Os PMI permaneceram bem em território de expansão, embora tenham começado a cair em relação aos picos de recuperação alcançados no início do ano, especialmente para o Reino Unido e a Zona Euro. O desemprego também continuou caindo nas principais regiões, sendo que nos EUA os dados do mercado de trabalho urbano permaneceram fortes, embora tenham ficado abaixo das expectativas, impulsionados até certo ponto pelas dificuldades de contratação.

As discussões sobre política monetária e inflação também dividiram espaço como pontos principais na mesa dos investidores e analistas. De maneira geral, é possível dizer que o “one size fits all” no combate à inflação se aplica, uma vez que as ferramentas tradicionais para isso são o aumento de juros e retirada de estímulos monetários. No entanto, nem sempre o “one size fits all” monetário é mal recebido pelo mercado e foi justamente o que aconteceu em dezembro. Apesar do Federal Reserve ter dobrado o ritmo de redução dos estímulos a partir de janeiro de 2022 e definindo o caminho para potenciais aumentos das taxas de juros em 2022, os investidores olharam o copo “meio cheio” avaliando que o chamado tightening está sendo anunciado de forma clara (dando previsibilidade) e com ritmo comedido (dando tempo). É claro que de modo geral, o movimento de alta de juros e retirada de estímulos não é favorável para os ativos de risco e a adoção de um discurso mais duro ou mesmo a adoção de novas medidas nessa direção podem causar estresse no futuro, mas em dezembro, o espaço para os ganhos perseverou.

Com isso, os principais mercados de negócios ao redor do mundo apresentaram forte performance, fazendo com que as Bolsas mundiais encerrassem o mês e o ano com relevantes ganhos. O MSCI World registrou alta de 4,19% no mês e 20,14% no ano, enquanto o S&P500 marcou performance positiva de 4,36% e, fechando com ganho de 26,89% após renovar seu recorde de fechamento 70 vezes (em mais de um quarto de todos os pregões), cravou o maior ganho desde 1999 e terceiro ano consecutivos de alta de dois dígitos.

Não promovemos mudanças em nosso ponto de vista e em nosso portfólio global. Os desafios estão postos e, embora o aumento de casos de Covid-19 não ajudem, tornando o ambiente mais incerto e volátil, aparentemente caminhamos para a transformação da pandemia em epidemia ou mesmo endemia. Acreditamos que o cenário mundial é construtivo e a atividade econômica global deve manter-se na região de expansão (mesmo que em níveis menores ao do primeiro semestre). Assim, nesse ambiente com viés positivo, os ativos de risco devem continuar apresentando boas performances, sendo importante estar atento à dinâmica da inflação e a consequente resposta dos Bancos Centrais a ela.

No Brasil, a aprovação em definitivo da PEC dos Precatórios deu um certo alívio ao front fiscal, uma vez que, por mais que a regra do teto tenha sido rompida, aparentemente o aumento de gastos ficou circunscrito a 2021 e ao aumento do valor do Renda Brasil. Infelizmente o ano terminou e 2022 começou com uma nova pressão para as contas públicas vindo da mobilização do funcionalismo público por reajuste. Servidores de BC, da Receita, da CGU e do Tesouro definiram um calendário de paralisações e caso as negociações por recomposição salarial não avancem, pode haver greve a partir de fevereiro. Ocorre que qualquer reajuste agravaria ainda mais a já delicada situação fiscal do país, em um ambiente em que a equipe econômica encontra grandes dificuldades para cortar gastos no orçamento de 2022. Soma-se a isso o fato de que não haverá mais em 2022 a ajuda da inflação no lado da receita (arrecadação) e do juro baixo no lado da despesa.

Do lado da economia real, o Produto Interno Bruto (PIB) do terceiro trimestre divulgado no começo do mês registrou queda de 0,1%, na comparação com os três meses imediatamente anteriores (como esse foi o segundo trimestre consecutivo de queda, conceitualmente o país entrou em uma recessão técnica). Em relação a igual período de 2020, houve crescimento de 4% e em ambos os casos, os dados vieram em linha com o esperado pelo mercado. Os números divulgados não mudaram a expectativa de que o país encerrará o ano com crescimento de mais de 4% e, infelizmente, nem as projeções de baixo crescimento para 2022 (0,36% segundo relatório Focus de 03/12). Esses dados acabaram não influenciando os preços dos ativos.

(...), o Copom concluiu que o ciclo de aperto monetário deverá ser mais contracionista do que o utilizado no cenário básico por todo o horizonte relevante

Por fim, do lado monetário, o Banco Central promoveu mais uma alta da taxa Selic, para 9,25%, e adotou tom mais hawkish (duro), tanto no comunicado quanto na ata divulgados após a reunião. O texto da ata reiterou a preocupação crescente do BC com a desancoragem das expectativas da inflação e elevou um pouco o tom em relação ao que chamou de "esmorecimento no esforço de reformas estruturais e alterações de caráter permanente no processo de ajuste das contas públicas” dizendo que isso poderá levar a uma situação de taxa neutras de juros mais alta. De qualquer maneira, as expectativas para a inflação de 2022 do mercado começaram a diminuir o ritmo de elevação e parecem estar encontrando um ponto de parada (5,03%, segundo relatório Focus de 03/12).

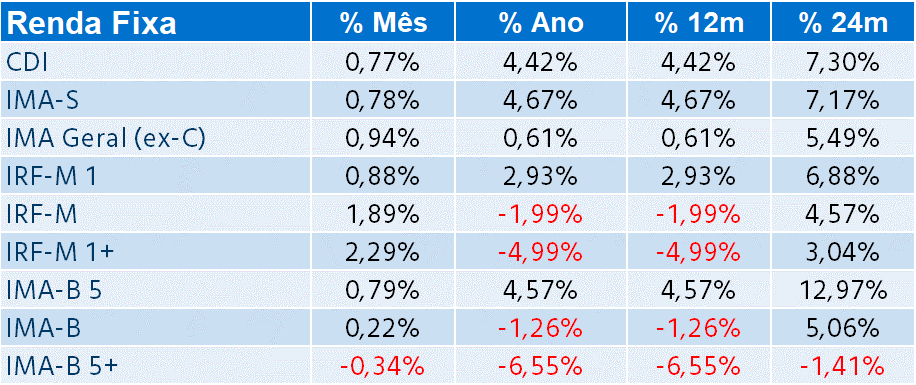

No fechamento do período, o alívio fiscal e as notícias mais favoráveis em relação à cepa Ômicron e à dinâmica da pandemia, juntaram-se à boa performance do mercado internacional e permitiram um bom resultado para os ativos de riscos locais. A Bolsa interrompeu uma sequência de 5 meses seguidos de queda e registrou alta de 2,85% (Ibovespa), embora tenha encerrado o ano com queda de 11,93%. No mercado de renda fixa, os ativos prefixados engrenaram mais um mês de ganhos (IRF-M 1,89%) e os títulos atrelados à inflação fecharam perto da estabilidade (IMA-B 0,22%, embora os títulos de prazos mais longos tenham registrado mais um período de perdas), mas o ano foi de perdas para o segmento (com exceção dos vencimentos mais curtos e dos ativos de crédito privado, de modo geral).

Conforme comentado ao longo dos últimos meses, o ambiente é desafiador e não são poucos os problemas que temos que enfrentar (inflação alta, piora fiscal, mesmo que aparentemente controlada, e baixo crescimento para 2022). No entanto, também como temos comentando, mantemos nossa avaliação de desconto excessivo nas curvas de juros (juros altos) e na bolsa. Avaliamos que embora o cenário seja desafiador, ainda há bons prêmios nos ativos de risco, o que claramente não virá sem volatilidade. Como sempre, insistimos que não se deve abrir mão da diversificação no mercado doméstico e buscar compor o portfólio também com ativos internacionais.

Fonte: Economática, B3 e Mercer

NOTAS IMPORTANTES

A Mercer Human Resource Consulting Ltda. não se responsabiliza pelo conteúdo das informações disponibilizadas através desta mensagem. As informações não devem ser interpretadas como uma solicitação ou oferta para compra ou venda de quaisquer tipos de valores mobiliários, bem como não devem ser tratadas como uma recomendação ou aconselhamento de investimento.

Dessa forma, as informações presentes neste material não asseguram ou sugerem a existência de garantia de resultados futuros ou a isenção de riscos ao investidor.

Todas as informações aqui descritas podem envolver uma série de riscos que devem ser observados pelo destinatário e consultadas, se possível, junto ao autor de tais informações, dessa forma, salientamos para que todos os destinatários considerem o conteúdo de forma cuidadosa, à luz de suas próprias situações financeiras e objetivos de investimento, e que leiam todas as informações disponíveis neste material, bem como outras informações que julgar necessárias para sua análise.

Sem prejuízo das ressalvas e demais informações descritas no material, ressaltamos que a) retornos passados, se baseiem em fatos passíveis de demonstração, que servem apenas como referência histórica e não são garantia de retornos futuros; b) investimentos envolvem riscos e podem ensejar perdas, inclusive da totalidade do capital investido, ou mesmo a necessidade de aportes adicionais, conforme o caso; e c) os valores e percentuais de retorno descritos nos materiais são estimados com base em informações disponíveis à época e consideradas confiáveis em nossa avaliação.

Nenhuma decisão de investimento deve ser feita com base nessas informações sem primeiro obter conselhos legais, fiscais e contábeis profissionais adequados e considerando suas circunstâncias.

Ao preencher esse formulário um consultor entrará em contato com você.