Sites

Em nossa carta mensal, os especialistas da Mercer destacam os principais acontecimentos e insights baseados em indicadores financeiros.

Em 2020, mais especificamente na carta que tratou do mercado de julho daquele ano, trouxemos a reflexão de como os ativos de risco podiam ter se valorizado tanto naquela ocasião (mesmo considerando as relevantes quedas dos meses anteriores), uma vez que estávamos diante de uma pandemia sem precedentes, pelo menos nas últimas décadas. Comentamos à época, que aquele comportamento remetia à conhecida "Síndrome de Poliana" que foi descrita por Margaret Matlin e David Stang em 1978 como uma síndrome psicológica que retratava a tendência positiva de que as pessoas têm quando pensam no passado. A referida síndrome havia se apoiado no arquétipo de “Pollyana”, uma personagem da obra de Eleanor H. Porter de mesmo nome, que representava uma menina de 11 anos que havia sido enviada para a casa de sua severa tia depois da morte do pai e que desenvolvera uma brincadeira que passou a levar como filosofia de vida: o jogo do contente. O objetivo do jogo era que, para tudo, ela deveria encontrar um lado bom, um ponto positivo.

Diferente daquele momento, os mercados internacionais vêm se comportando nesse ano de maneira mais análoga ao provérbio chinês que abre essa carta, razão pela qual as perdas acumuladas ao longo do período, tanto nas bolsas globais como na renda fixa, são de dois dígitos. É claro que em alguns momentos os investidores aproveitaram dados melhores para capturar ganhos, mas na maioria do período, têm se preparando para o pior. Não sem razão! Os maiores níveis de inflação vistos em décadas, alimentados ainda por parte do estrangulamento das cadeias de produção (mesmo que melhores que em momentos anteriores), altos preços de commodities e conflito geopolítico na Europa, demandam taxas de juros substancialmente mais altas, que por sua vez impactam as economias ainda em recuperação após a pandemia.

No entanto, como o próprio provérbio traz, sempre se prepare para o pior, mas espere o melhor e colha os frutos do que vier. E justamente por isso que foi possível que os principais mercados de negócios no mês de novembro apresentassem bons retornos. Não que tenham sido divulgados dados extremamente positivos para tal, mas diante dos cenários difíceis de possível recessão traçados à frente, devido ao impacto que as altas taxas de juros gerariam nas economias, números menos pressionados da inflação, dados correntes de atividade neutros ou até ligeiramente positivos e decisões do FED (Banco Central dos EUA) ajudaram o humor.

O mês começou com a divulgação de um dos principais dados econômicos dos EUA (emprego) e com o mais importante evento esperado para o mês (FED), não somente pelas informações que trariam, mas principalmente pela indicação que dariam para o futuro. Do lado do emprego norte-americano, os dados de criação de postos de trabalho urbano novamente mostraram como aquele mercado é resiliente e continua robusto. No mês de outubro foram criadas 261 mil vagas, muito acima do consenso de 193 mil, mantendo a taxa de desemprego abaixo de 4%, em 3,7%. Como já comentado, as informações do mercado de trabalho são importantes não só por demonstrar o quanto a economia estaria preparada para aguentar certos choques (como o de alta de juros), uma vez que o PIB dos EUA é constituído de cerca de 70% de consumo, mas também por que, se muito apertado, pode gerar pressão inflacionária de forma mais constante. Nesse sentido, os dados geraram sentimentos ambíguos, demonstrando a força do mercado, mas o potencial de colocar mais fogo na fogueira da inflação.

O mesmo sentimento de mixed feelings foi gerado pela reunião do Banco Central norte-americano, o qual decidiu, como amplamente aguardado, por uma nova elevação da taxa de juros em 75bps, levando a mesma para o intervalo de 3,75%-4%. O tão esperado pivot enfim veio, mas.......... Apenas para lembrar, desde setembro os investidores discutiam quando que o BC dos EUA diminuiria a intensidade das altas (de 75bps para 50bps, primeiramente), o que foi “apelidado” de pivot. E foi nessa reunião que a Autoridade Monetária indicou que diminuiria o ritmo da alta de juros em sua próxima reunião (dezembro), o que trouxe um movimento imediato de alta nas bolsas. No entanto, na conferência de imprensa realizada depois da reunião, o presidente do FED, Jerome Powell, indicou que por mais que o ritmo fosse diminuído, os membros do BC viam uma taxa terminal maior do que a esperada anteriormente, a qual ultrapassaria 5%, fato que reverteu todos os ganhos dos mercados e os levou para o terreno negativo. Após o susto inicial, os investidores reavaliaram as informações retiradas da reunião e conferência e os ânimos não só se acalmaram nos dias posteriores, como foram positivamente afetados pela divulgação do índice de inflação ao consumidor do mês dos EUA (CPI), que com alta de 0,4%, não só foi menor do que esperado no índice cheio, como também no núcleo ( 0,3%), ambos abaixo do esperado, e levou o acumulado em 12 meses para a menor taxa no ano (7,7%)

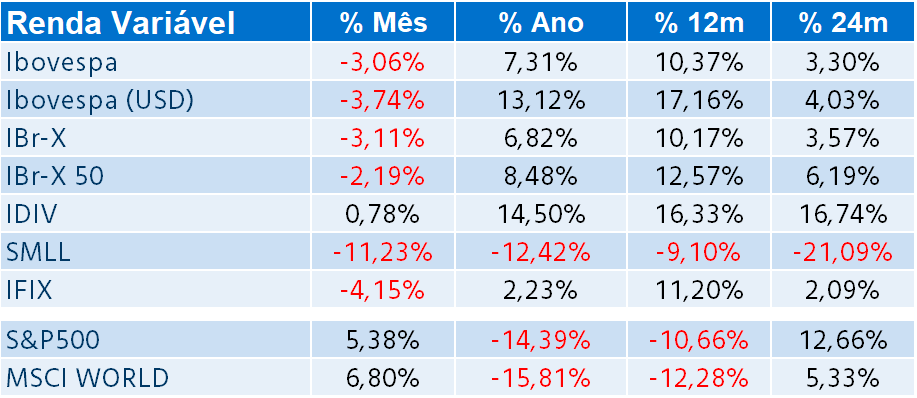

A divulgação de um índice inflacionário mais comportado possibilitou a releitura dos dados até então divulgados, avaliando-os sob uma ótica positiva. Com isso, os investidores se apoiaram na benéfica decisão de menor aumento pontual nas taxas de juros, apostando que se o futuro continuar apresentado bom comportamento da dinâmica dos preços dos bens e serviços, talvez o FED nem precise praticar taxas de juros terminais tão altas. O S&P500 repetiu a boa performance de outubro, embora em menor intensidade, e emplacou valorização de 5,4% no período (MSCI 6,8%).

No Brasil, a performance dos mercados demonstrou que os investidores não se prepararam para o pior e que apostavam que o desfecho das eleições não traria mudanças relevantes na condução da política econômica à frente. Praticamente nenhum outro assunto influenciou os preços dos ativos como a definição da equipe econômica do novo governo e a sua agenda fiscal para os próximos anos.

Do lado da atividade, o IBC-Br de setembro mostrou estabilidade (0,05%), após variar em sentidos diferentes nos meses anteriores, e veio praticamente em linha com o estimado pelo mercado. Por outro lado, o volume de serviços surpreendeu ao apresentar forte crescimento de 0,9% na comparação mensal, quinta elevação consecutiva (acumulando +4,9% no período). Com o resultado, a atividade do setor renovou a máxima histórica, atingindo patamar 0,7% acima do pico anterior (nov/14) e 11,8% do pré-pandemia (fev/20).

Do lado da inflação, o IPCA de outubro apresentou alta de 0,59%, resultado acima do esperado pelo mercado (0,49%), passando a acumular em 12 meses alta de 6,5%, ante 7,2% acumulados até o mês passado.

Mas como dito acima, os dados econômicos correntes não foram relevantes a ponto de mexer com os mercados durante o mês, o qual respondeu de maneira mais direta à evolução dos anúncios do novo governo e de seus grupos de transição, principalmente nos temas econômicos e, mais especificamente, no tema fiscal. A curta lua de mel de poucos dias pós eleições terminou de forma abrupta já nos primeiros anúncios e discursos, no qual o futuro presidente deixou clara sua contrariedade ao teto dos gastos e à responsabilidade fiscal. Na esteira das falas, veio a proposta da PEC da Transição a qual abriria espaço de gastos de R$200 bilhões fora do teto por 4 anos e causou não só desconforto geral como queda da bolsa e relevante alta dos juros e do dólar (“...são produtos das ações de todos na economia”). Embora ainda demandasse de muita discussão e aprovação no Congresso, o texto da PEC foi uma péssima sinalização, principalmente considerando que as articulações ocorridas durante o mês demonstraram que o novo Executivo poderá ter uma base importante de apoio, o que deixou os investidores extremamente desconfortáveis e nervosos.

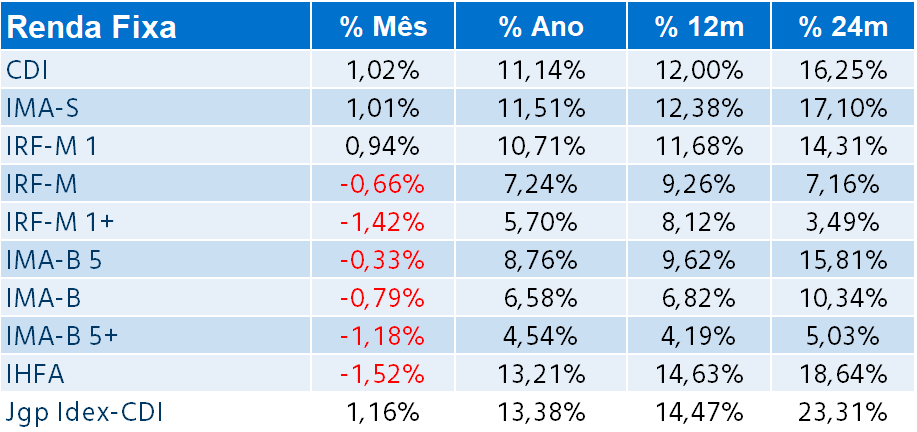

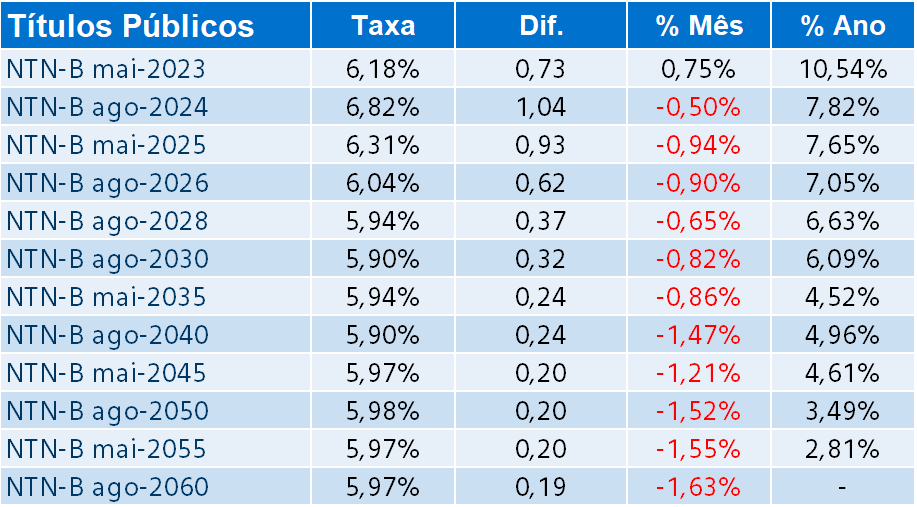

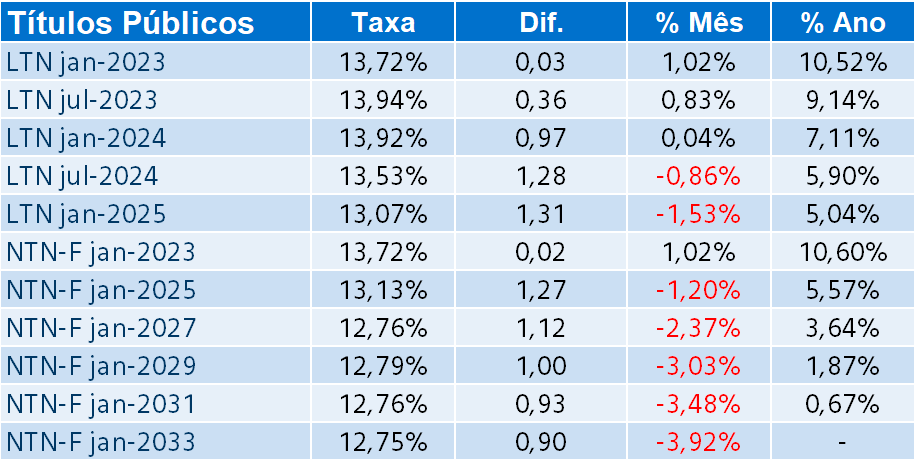

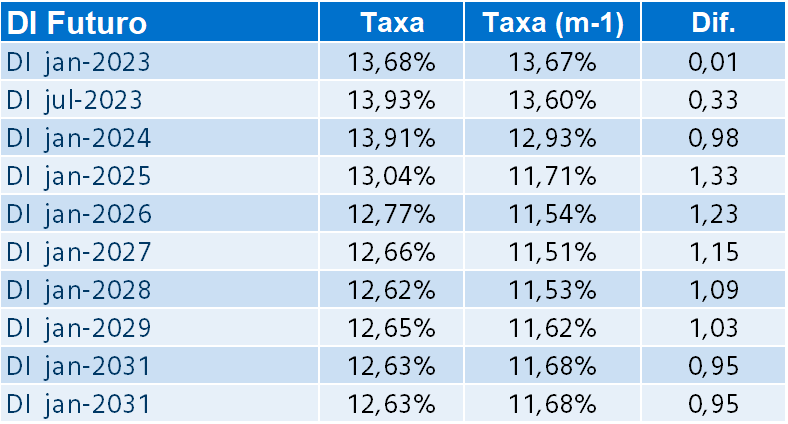

Com isso, o Ibovespa caiu 3,06% no mês, tendo sido o mercado de renda fixa o mais afetado no período. Tanto a curva de juros real como o nominal subiram, causando perdas tanto nos ativos atrelados à inflação (NTN-B), como nos títulos prefixados. Como resultado, o IMA-B recuou 0,79%, com praticamente todos os títulos pagando taxas a 6% ou pelo menos próximo a esse nível, enquanto o IRF-M recuou 0,66%, com parte importante dos títulos pagando taxas de juros acima de 13%.

Não promovemos alterações em nossa visão de médio e longo prazos para o mercado local. Porém, as primeiras sinalizações do novo governo em direção a uma agenda mais leniente com os gastos e uma política fiscal “perigosa”, nos mostrou que estávamos certos em diminuir na margem nossas posições táticas em alguns mercados. Não temos certeza acerca da consolidação de uma política econômica que nos leve à ruptura fiscal e há possibilidade que o bom senso prevaleça, mas as primeiras sinalizações/ações foram ruins. Do lado da bolsa, mantemos nossa posição neutra-positiva, avaliando que ainda há um bom espaço para valorização desse mercado. Sustentamos nossa sugestão de que não aconselhamos mudanças bruscas nos portfólios durante eventos como o que estamos passando, ainda mais por que os preços atuais dos ativos já anteciparam o difícil cenário futuro, nunca abrindo mão da diversificação.

Fonte: Economática, B3 e Mercer

NOTAS IMPORTANTES

A Mercer Human Resource Consulting Ltda. não se responsabiliza pelo conteúdo das informações disponibilizadas através desta mensagem. As informações não devem ser interpretadas como uma solicitação ou oferta para compra ou venda de quaisquer tipos de valores mobiliários, bem como não devem ser tratadas como uma recomendação ou aconselhamento de investimento.

Dessa forma, as informações presentes neste material não asseguram ou sugerem a existência de garantia de resultados futuros ou a isenção de riscos ao investidor.

Todas as informações aqui descritas podem envolver uma série de riscos que devem ser observados pelo destinatário e consultadas, se possível, junto ao autor de tais informações, dessa forma, salientamos para que todos os destinatários considerem o conteúdo de forma cuidadosa, à luz de suas próprias situações financeiras e objetivos de investimento, e que leiam todas as informações disponíveis neste material, bem como outras informações que julgar necessárias para sua análise.

Sem prejuízo das ressalvas e demais informações descritas no material, ressaltamos que a) retornos passados, se baseiem em fatos passíveis de demonstração, que servem apenas como referência histórica e não são garantia de retornos futuros; b) investimentos envolvem riscos e podem ensejar perdas, inclusive da totalidade do capital investido, ou mesmo a necessidade de aportes adicionais, conforme o caso; e c) os valores e percentuais de retorno descritos nos materiais são estimados com base em informações disponíveis à época e consideradas confiáveis em nossa avaliação.

Nenhuma decisão de investimento deve ser feita com base nessas informações sem primeiro obter conselhos legais, fiscais e contábeis profissionais adequados e considerando suas circunstâncias.

Ao preencher esse formulário um consultor entrará em contato com você.